Los tres principales bancos centrales del mundo están dispuestos a abandonar los programas de compra de bonos de emergencia introducidos durante la crisis financiera mundial y acelerados durante la pandemia. Pero al igual que sus esfuerzos combinados magnificaron el estímulo en todo el mundo, las retiradas sincronizadas corren el riesgo de desencadenar una contracción global de las condiciones financieras. Lyndon LaRouche advirtió que no hay manera de salvar el sistema financiero especulativo transatlántico. Hay que poner a la City de Londres – Wall Street en reorganización por quiebra con un Nuevo Bretton Woods.

Por Marcus Ashworth

El Banco de Inglaterra sigue adelante con su plan de empezar a vender activamente los gilts acumulados mediante la emisión cuantitativa, sin dejarse intimidar por la reciente crisis de liquidez en los mercados de deuda británicos. El progreso del Banco de Inglaterra, que está previsto que comience el 1 de noviembre, será examinado por sus pares de la banca central en la Reserva Federal y el Banco Central Europeo, que también están dispuestos a comenzar a vaciar sus cuencas monetarias. Los riesgos de desencadenar un nuevo colapso de los mercados son incómodamente altos.

El Reino Unido se convirtió en el centro de atención del mundo de la renta fija en las últimas semanas, con la compra por parte del Banco de Inglaterra de 19.000 millones de libras (20.000 millones de dólares) de bonos del Estado, ya que el aumento de los rendimientos obligó a los fondos de pensiones a realizar ventas forzosas para hacer frente a los márgenes de sus posiciones en derivados. Aunque la mayor parte de la culpa de la rapidez con la que se han desplomado los precios de los gilts en las últimas semanas la tiene el desastroso intento del gobierno de recortar los impuestos, los rendimientos de los gilts ya estaban subiendo: la propuesta del BOE de deshacerse de sus tenencias de bonos lo puso en competencia directa con las crecientes necesidades de préstamo del estado.

La inminente retirada de la liquidez suministrada por el banco central desencadenó una mayor fricción en el mercado, dificultando a los inversores la negociación de los gilts. El Banco de Inglaterra tuvo que convertirse en el creador de mercado de último recurso, aunque temporalmente. Pero el episodio subraya que retirar los estímulos es difícil, y sugiere que subir los tipos de interés y emprender simultáneamente un ajuste cuantitativo podría ser una propuesta complicada para cualquier banco central que pretenda reducir los balances hinchados por los diversos programas de apoyo a la pandemia.

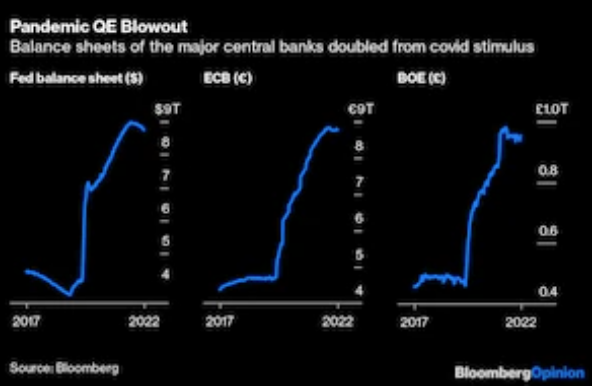

El balance de la Fed alcanzó los 9 billones de dólares esta primavera, más del doble de su nivel anterior a la pandemia. Los activos totales del BCE son de una magnitud similar, de 8,8 billones de euros (8,6 billones de dólares), con 2,3 billones de euros adicionales de activos y 1,5 billones de euros de liquidez de los bancos comerciales añadidos desde 2020. Sin embargo, los banqueros centrales se han mostrado notablemente reticentes a discutir los peligros potenciales de un doble endurecimiento de la política monetaria mediante el aumento simultáneo de los costes de los préstamos y la retirada de las compras de bonos.

La Fed ya lo ha intentado dos veces con la QT, primero en 2013 con el llamado taper tantrum resultante, y de nuevo en 2018 antes de que el presidente de la Fed, Jerome Powell, diera marcha atrás. Esta vez se ha relajado en la retirada de sus tenencias, permitiendo que 95.000 millones de dólares se agoten pasivamente a través de los bonos del Tesoro y los valores respaldados por hipotecas que vencen. No obstante, la iliquidez de la deuda pública estadounidense es cada vez más preocupante, como han escrito mis colegas aquí y aquí.

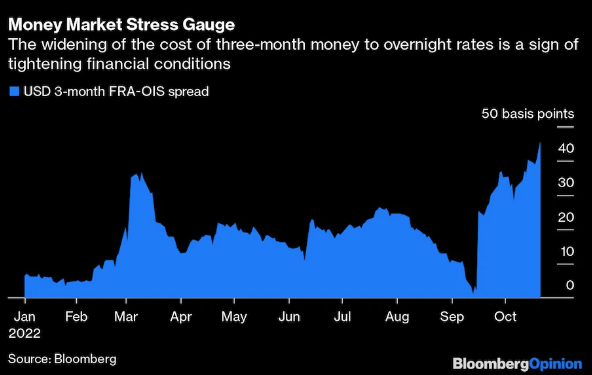

Es probable que en la reunión de la Fed del 2 de noviembre se produzca una cuarta subida consecutiva de los tipos de interés oficiales de 75 puntos básicos, hasta el 4%, y ya están apareciendo signos de tensión en los mercados monetarios. El diferencial entre el dinero a un día y a tres meses en dólares, un indicador clave de tensión durante las crisis, se ha ampliado de casi cero en septiembre a 43 puntos básicos ahora. El valor temporal del dinero se está encareciendo, ya que los bancos cobran más por prestarse más tiempo entre ellos.

El BCE se enfrenta a un dilema similar, ya que eleva los costes de los préstamos al mismo tiempo que considera la posibilidad de retirar sus estímulos del mercado de bonos. La parte más complicada para la zona del euro es la reducción de su generoso paquete de liquidez para los bancos comerciales, conocido como Operaciones de Refinanciación a Largo Plazo con Fines Específicos. Está previsto que la mayor parte de este paquete se reembolse antes de junio del año que viene, pero si el Consejo de Gobierno sigue adelante con su plan de cambiar retrospectivamente las condiciones de la financiación, los bancos podrían devolver los préstamos antes de tiempo, lo que socavaría la liquidez financiera. Con los rendimientos italianos a 10 años cerca del 5% y rondando su prima máxima de 250 puntos básicos por encima de la deuda alemana de referencia, el BCE tendrá que andarse con cuidado.

Los tres principales bancos centrales del mundo están dispuestos a abandonar los programas de compra de bonos de emergencia introducidos durante la crisis financiera mundial y acelerados durante la pandemia. Pero al igual que sus esfuerzos combinados magnificaron el estímulo en todo el mundo, las retiradas sincronizadas corren el riesgo de desencadenar una contracción global de las condiciones financieras. El dinero fluye a través de las fronteras como el agua; la reciente parada/arranque del Banco de Inglaterra es una lección saludable que los responsables políticos deben tener en cuenta.

Fuente:

Marcus Ashworth, en The Washington Post. 24 de octubre de 2022.