Millones de estadounidenses empiezan a a preguntarse si la Reserva Federal (la “Fed”) es un banco central competente o un regulador en peligro terminal que se limita a cumplir las órdenes de los megabancos de Wall Street en detrimento del ciudadano medio y de la economía estadounidense. Muchos de los estadounidenses ya han tomado una decisión al respecto. Los demócratas del Comité Bancario del Senado han pedido a la Oficina de Responsabilidad Gubernamental que investigue las prácticas de supervisión de los reguladores bancarios en relación con las recientes quiebras bancarias. Como advierten Pam y Russ Martens, esa investigación debe ampliarse drásticamente para centrarse en la arrogancia de 15 años de la Fed y sus rescates. Wall Street On Parade es, junto con EIR, el único medio de comunicación que hace números e informa sobre otro rescate multimillonario de los megabancos de Wall Street por parte de la Fed que comenzó el 17 de septiembre de 2019, meses antes de que hubiera alguna pandemia de COVID-19 a la que la Fed pudiera culpar por el relanzamiento de sus programas de préstamos de emergencia.

Por Pam Martens y Russ Martens

Millones de estadounidenses empiezan a hacerse esta pregunta: ¿Es la Reserva Federal (la “Fed”) un banco central competente o un regulador en peligro terminal que se limita a cumplir las órdenes de los megabancos de Wall Street en detrimento del ciudadano medio y de la economía estadounidense? Millones de estadounidenses ya han tomado una decisión al respecto.

Estas dudas persistentes sobre una institución con un balance de 8,8 billones de dólares -que cuenta con el respaldo del contribuyente estadounidense- son muy negativas para la confianza en el sistema bancario de Estados Unidos, especialmente cuando la Fed pivota de un rescate bancario a otro. (¿Cuál era el tamaño del balance de la Fed antes de sus rescates en serie? El 26 de diciembre de 2007, el balance de la Fed era de 929.000 millones de dólares. Se ha disparado un 847% en poco más de 15 años de rescates en serie).

Veamos las pruebas que se han ido acumulando contra la Reserva Federal desde la crisis financiera de 2008, el peor colapso económico en Estados Unidos desde la Gran Depresión de la década de 1930.

En respuesta a la crisis financiera de 2008, la Reserva Federal introdujo una mezcolanza de programas de préstamos de emergencia a los bancos más grandes de Wall Street, además de poner en marcha sus tradicionales préstamos de ventanilla de descuento. Aunque la Reserva Federal dio a conocer los detalles generales de la finalidad de los programas, no dio a conocer los nombres de las empresas de Wall Street que estaban realizando la mayor parte de los préstamos, ni las sumas prestadas por cada institución.

Un tenaz periodista de Bloomberg News, Mark Pittman, solicitó a la Reserva Federal los nombres de los bancos, las cantidades prestadas y las condiciones. Según la ley, la Reserva Federal debía responder en 20 días hábiles. La Reserva Federal dio largas a Pittman durante seis meses, lo que llevó a la empresa matriz de Bloomberg News, Bloomberg LP, a presentar una demanda contra la Reserva Federal ante el Tribunal Federal de Distrito de Manhattan en noviembre de 2008. Bloomberg ganó el pleito. La Fed apeló entonces la decisión ante el Tribunal de Apelaciones del Segundo Circuito. Un gran número de otros medios de comunicación y grupos de la corriente dominante presentaron un Amicus brief en el asunto, en apoyo de la divulgación de la información.

La Fed también perdió en el Segundo Circuito. Al parecer, la Reserva Federal estaba demasiado avergonzada para llevar el caso ante el Tribunal Supremo de EE.UU., porque el Procurador General en funciones del Presidente Obama, Neal Katyal, tenía previsto presentar un escrito contrario a la posición de la Reserva Federal, por lo que un grupo llamado The Clearing House Association LLC, formado por algunos de los mismos bancos de Wall Street que estaban siendo rescatados por la Reserva Federal, presentó su propio recurso ante el Tribunal Supremo. El Tribunal Supremo declinó conocer del caso en marzo de 2011, dejando en pie la decisión del Segundo Circuito.

La ley de reforma financiera conocida como Ley Dodd-Frank (promulgada por el presidente Obama el 21 de julio de 2010) había obligado a la Fed a hacer públicos los detalles de las transacciones de sus siete mecanismos de préstamo de emergencia en diciembre de 2010. Cuando el Tribunal Supremo se negó a escuchar el caso judicial, la Fed finalmente publicó las transacciones de la ventanilla de descuento en marzo de 2011.

El 21 de marzo de 2011, el entonces redactor jefe de Bloomberg News, Matthew Winkler, publicó esta declaración:

“En algún momento, mucho antes de que los mercados de crédito se agarrotaran en 2007, los mercados financieros se derrumbaran y la economía se sumiera en la peor recesión desde la década de 1930, la Reserva Federal olvidó que es el banco central del pueblo de Estados Unidos y no una academia privada donde decisiones de gran importancia pueden ocultarse al escrutinio público. Dado que sólo el Congreso tiene el poder constitucional de acuñar moneda, el Congreso delega ese poder en la Fed y la Fed debe rendir cuentas al Congreso, especialmente a la hora de revelar lo que hace con el dinero del pueblo.”

La legislación Dodd-Frank, gracias a una enmienda del senador Bernie Sanders, exigía a la Oficina de Responsabilidad Gubernamental (GAO) que realizara una auditoría de los programas de préstamos de emergencia de la Fed. Cuando esa información se hizo pública en julio de 2011, reveló que la Fed había canalizado más de 16 billones de dólares en préstamos acumulados a tipos de interés por debajo del mercado a bancos tambaleantes. (Sólo tres firmas de Wall Street, Citigroup, Morgan Stanley y Merrill Lynch, recibieron 5,7 billones de dólares de esa cantidad).

El informe de la GAO señala en la página dos que la auditoría no incluye los préstamos de la Reserva Federal realizados a través de su ventanilla de descuento durante la crisis financiera. Además, en una minúscula nota a pie de página de la página 2 de la auditoría de la GAO, aparece esta afirmación “…este informe no cubre los acuerdos de recompra a plazo de un solo tramo llevados a cabo por el FRBNY en 2008. El FRBNY llevó a cabo estos acuerdos de recompra con operadores primarios a través de un proceso de subasta en virtud de su autoridad legal para llevar a cabo operaciones temporales de mercado abierto.” FRBNY son las siglas del Banco de la Reserva Federal de Nueva York – el regulador profundamente conflictivo y amiguista de los mayores bancos de Wall Street, que es, literalmente, propiedad de los mismos bancos. (Véase Estos son los bancos propietarios de la Fed de Nueva York y su botón del dinero).

Cuando el Instituto de Economía Levy contabilizó todos los programas de préstamos de la Reserva Federal, incluidos los acuerdos de recompra de un solo tramo (llamados ST OMO u operaciones de mercado abierto de un solo tramo) y añadió las líneas de canje de dólares de la Reserva Federal, llegó a un recuento acumulado de 29 billones de dólares en préstamos de emergencia de la Reserva Federal.

La actitud de los principales medios de comunicación en cuanto a pedir cuentas a la Reserva Federal ha cambiado drásticamente a peor desde la crisis de 2008.

Wall Street On Parade es el único medio de comunicación que sigue exigiendo responsabilidades al ex presidente de la Fed de Dallas, Robert Kaplan, por realizar operaciones millonarias con futuros del S&P 500 mientras disponía de información privilegiada como miembro con derecho a voto del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal. (Ver Después de 16 meses, aún no hay detenidos en el escándalo de las operaciones de la Fed). El presidente de la Fed, Jerome (Jay) Powell, tuvo la audacia de remitir esta investigación al propio inspector general de la Fed, que depende de la Junta de Gobernadores de la Fed que preside Powell.

Wall Street On Parade es también el único medio de comunicación que hace números e informa sobre otro rescate multimillonario de los megabancos de Wall Street por parte de la Fed que comenzó el 17 de septiembre de 2019, meses antes de que hubiera alguna pandemia de COVID-19 a la que la Fed pudiera culpar por el relanzamiento de sus programas de préstamos de emergencia.

Estos fueron los primeros préstamos repo de emergencia emitidos por la Fed desde la crisis financiera de 2008. Este hecho por sí solo debería haber impulsado a los principales medios de comunicación a investigar lo que estaba pasando. En cambio, cuando la Fed se vio obligada (en virtud de la legislación Dodd-Frank) a publicar después de dos años los nombres de los bancos que tomaron prestadas las enormes sumas y las cantidades prestadas, se produjo un extraño apagón informativo total por parte de los principales medios de comunicación. (Véase nuestro informe: Hay un apagón informativo sobre el nombramiento por parte de la Fed de los bancos que obtuvieron sus préstamos repo de emergencia; algunos periodistas parecen estar bajo órdenes de mordaza).

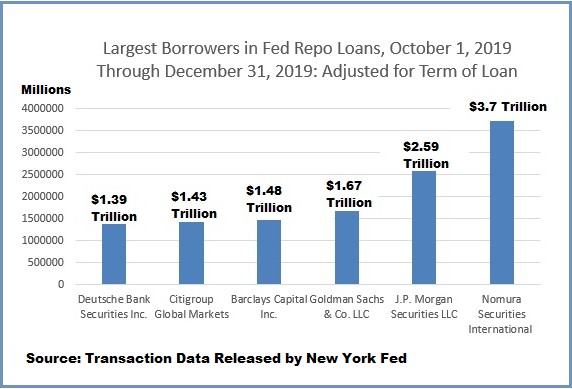

Desde el 17 de septiembre de 2019 hasta el 31 de diciembre de 2019, la Fed repartió acumulativamente 5,269 billones de dólares en préstamos repo de emergencia a sus operadores primarios (las casas de negociación en Wall Street, la mayoría de las cuales tienen bancos asegurados por el gobierno federal bajo el mismo techo de holding bancario). Ajustadas al plazo del préstamo, estas cifras son aún más asombrosas.

El mercado normal de repos suele ser un mercado de préstamos a un día. La Fed empezó con préstamos a un día, pero luego añadió periódicamente préstamos a 14 días, 28 días, 42 días y otros plazos, lo que sugiere una crisis de liquidez extremadamente grave. Tuvimos que ajustar nuestros recuentos acumulativos para tener en cuenta estos préstamos a plazo con el fin de obtener una imagen precisa de quién estaba acaparando la mayor parte de estos préstamos baratos de la Fed. Por ejemplo, digamos que una empresa de negociación tomó un préstamo de 10.000 millones de dólares a un día, pero el mismo día tomó otro préstamo de 10.000 millones de dólares a 14 días. El préstamo de 14 días por 10.000 millones de dólares representaba el equivalente a 14 días de préstamo de 10.000 millones de dólares o un recuento acumulado de 140.000 millones de dólares.

Si nos limitamos a contar la columna que la Reserva Federal proporcionó para el “importe de la operación” por empresa comercial, sólo enumeró 10.000 millones de dólares para ese préstamo a 14 días de plazo y no los 140.000 millones de dólares en los que se tradujo realmente. El siguiente gráfico muestra las cifras ajustadas por plazo de los prestatarios de préstamos repo de emergencia en el último trimestre de 2019.

La unidad de trading del mayor banco de Estados Unidos, JPMorgan Chase, fue uno de los mayores prestatarios en el marco de los préstamos repo de la Fed en 2019, a pesar de que su presidente y consejero delegado, Jamie Dimon, alardeaba constantemente del “balance fortaleza” del banco.” La unidad de negociación del banco que recibió el mayor rescate de la historia bancaria mundial durante y después de la crisis financiera de 2008, Citigroup, fue uno de los principales prestatarios. Goldman Sachs, que tiene una larga historia de conducta comercial imprudente e irresponsable, pero que sin embargo está autorizado a poseer un banco asegurado por el gobierno federal, fue un prestatario importante. Y las unidades comerciales de numerosos bancos extranjeros, como el banco japonés Nomura y el alemán Deutsche Bank, fueron grandes prestatarios. (El precio de las acciones del Deutsche Bank, una de las principales contrapartes de derivados de los bancos de Wall Street, estaba en una espiral de muerte en ese momento).

En algunos casos, la Fed parecía estar personalizando préstamos para prestatarios específicos, algo que la legislación de reforma financiera Dodd-Frank de 2010 prohíbe expresamente. Por ejemplo, el 17 de diciembre de 2019, la Fed hizo un préstamo a plazo de 13 días por 6.100 millones de dólares. BNP Paribas Securities recibió 1.000 millones de dólares de eso; Daiwa Capital Markets obtuvo 100 millones de dólares; Deutsche Bank Securities tomó 3.000 millones de dólares; y Societe Generale tomó el saldo de 2.000 millones de dólares. Eso son sólo cuatro firmas, mientras que el mandato legal de Dodd-Frank es que la Fed sólo puede prestar a programas de “amplia base”. En la misma fecha del 17 de diciembre de 2019, la Fed también hizo un préstamo a un día de 52.650 millones de dólares. Deutsche Bank tomó tres lotes de ese préstamo por un total de 6.500 millones de dólares, con lo que su endeudamiento total en esa fecha ascendió a 9.500 millones de dólares.

Los estados financieros auditados de la Fed muestran que en su día pico en el último trimestre de 2019, los préstamos repo de emergencia de la Fed en circulación se situaron en 259.950 millones de dólares. La causa de esa crisis bancaria sigue sin explicación para el pueblo estadounidense.

Excluyendo la crisis bancaria relacionada con la pandemia de COVID-19 en 2020, los estadounidenses se encuentran ahora en la Crisis Bancaria 3.0 con un nuevo programa de rescate de la Fed llamado Programa de Financiación a Plazo Bancario (BTFP). Este programa llega tras la segunda y tercera quiebras bancarias más importantes de la historia de EE.UU. en marzo: Silicon Valley Bank y Signature Bank, respectivamente, ambos bajo administración judicial de la FDIC.

El 12 de marzo, la Fed explicó su acción de emergencia de la siguiente manera:

“La financiación adicional estará disponible a través de la creación de un nuevo Programa de Financiación Bancaria a Plazo (BTFP), que ofrece préstamos de hasta un año de duración a los bancos, asociaciones de ahorro, cooperativas de crédito y otras instituciones de depósito elegibles que pignoren bonos del Tesoro de EE.UU., deuda de agencias y valores respaldados por hipotecas, y otros activos cualificados como garantía. Estos activos se valorarán a la par. El BTFP será una fuente adicional de liquidez contra valores de alta calidad, eliminando la necesidad de una institución de vender rápidamente esos valores en momentos de tensión.”

Las palabras operativas en la declaración anterior de la Fed son “un año” y “valorados a la par”. La Reserva Federal ha pasado de una práctica histórica de conceder préstamos a un día a conceder préstamos a largo plazo y ahora acepta como garantía instrumentos de deuda valorados a la par (es decir, el importe nominal completo), a pesar de que su valor de mercado está muy por debajo de su valor nominal. Según la Ley de la Reserva Federal, la Reserva Federal sólo puede aceptar garantías “buenas”. La garantía que la Reserva Federal está aceptando podría ser buena en 5, 10 o 15 años, pero ahora mismo está bajo el agua – la razón de este nuevo programa de préstamos de emergencia de la Reserva Federal en primer lugar.

Los demócratas del Comité Bancario del Senado han pedido a la Oficina de Responsabilidad Gubernamental que investigue las prácticas de supervisión de los reguladores bancarios en relación con las recientes quiebras bancarias. Esa investigación de la GAO debe ampliarse drásticamente para centrarse en la arrogancia de 15 años de la Fed y sus rescates.

Evidencia: La crisis financiera inició en agosto de 2019, y no después del COVID-19

Fuente:

Pam Martens, Russ Martens, en Wall Street On Parade: A Growing Lack of Confidence in the Fed Is Spilling Over into a Lack of Confidence in U.S. Banks.