En un artículo del 10 de noviembre, el editor de RT, Henry Johnston, describe la forma en que el esencial mercado del Tesoro estadounidense se está volviendo rápidamente disfuncional, lo que supone un grave riesgo para todo el sistema financiero internacional, como hemos venido advirtiendo en este blog. Políticamente incapaz de dar marcha atrás en sus derechos y compromisos militares, pero incapaz de permitírselos, Estados Unidos chocará contra el muro fiscal de unos gastos de intereses excesivos y una demanda insuficiente de su deuda, afirma Johnston. Y puede que la Reserva Federal siga encontrando formas cada vez más ingeniosas de mantener en pie el tambaleante edificio durante algún tiempo. Pero la podredumbre en el corazón mismo del sistema financiero mundial es cada vez más evidente para quienes tienen los ojos para verla.

Por Henry Johnston

Hay un mantra que se ha convertido en axioma: el mercado del Tesoro estadounidense es el más líquido y profundo del mundo. Y el corolario es: Los bonos del Tesoro estadounidense están “libres de riesgo”.

Estos pilares de la verdad eterna, que antes se daban por sentados, se están tambaleando. Las placas tectónicas del sistema financiero mundial liderado por Estados Unidos han estado crujiendo cada vez con más frecuencia en los últimos años, pero ahora los temblores son más frecuentes. En el centro de este sistema cada vez más frágil y disfuncional se encuentra el mercado del Tesoro estadounidense.

Todo el mundo se ha dado cuenta de la fuerte subida de los rendimientos en los últimos meses. A principios de octubre, el bono estadounidense a 10 años alcanzó un rendimiento de casi el 5%, el nivel más alto en 16 años. Esto es, por supuesto, totalmente comprensible: las subidas de tipos por parte de la Reserva Federal han empujado al alza los rendimientos de los bonos. Pero lo que hemos estado viendo es algo más que una manifestación de las vicisitudes de unos mercados volubles.

A medida que los compradores extranjeros de bonos del Tesoro estadounidense se agotan y el gobierno de EE.UU. sigue registrando déficits astronómicos en un momento de altos tipos de interés, el mercado del Tesoro está sometido a una tensión cada vez mayor y muestra cada vez más signos de disfunción. Es difícil exagerar las implicaciones de esta situación.

¿Dónde se han ido todos los extranjeros?

Hubo un tiempo en el que los bonos del Tesoro eran esencialmente la mayor exportación de EE.UU. y servían como mecanismo para una especie de esquema de financiación de proveedores a nivel macro, según el cual EE.UU. importaba bienes y energía del resto del mundo a cambio de dólares, y estos dólares se reciclaban obedientemente en bonos del Tesoro para financiar el déficit estadounidense.

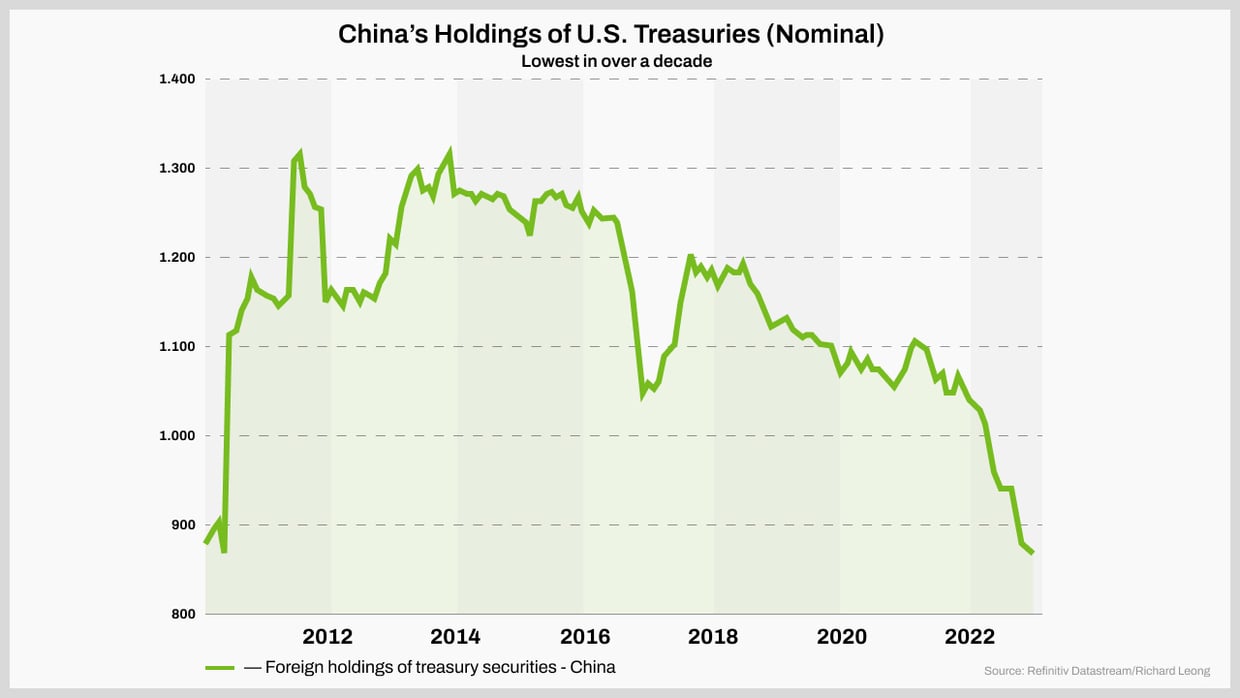

Cuando los déficits empezaron a aumentar en los años 80 bajo la presidencia de Ronald Reagan, muchos se preguntaron cómo se financiarían. Pero a partir de mediados de esa década, los bancos centrales extranjeros -principalmente los japoneses- se lanzaron en picado y empezaron a comprar grandes cantidades de bonos del Tesoro estadounidense. Entre 1986 y 2002, los bancos centrales extranjeros compraron entre el 28% y el 30% de todos los bonos del Tesoro estadounidense emitidos; entre 2002 y 2014, el Banco Popular de China (BPC) se convirtió en el principal comprador y la cifra de compras extranjeras alcanzó la friolera del 53%.

Desde 2014, esa cifra ha sido negativa en un 4%, lo que significa que los bancos centrales extranjeros han dejado de comprar en términos netos, todo ello mientras los déficits estadounidenses han seguido creciendo. Hay muchas razones para ese cambio. Se ha prestado mucha atención a la primera tanda de sanciones a Rusia en 2014 y al posterior inicio por Moscú de la senda de desinversión en dólares, un proceso que Pekín seguía de cerca. Pero en todo el mundo se percibía también que Estados Unidos ya no quería ni podía gestionar el dólar en interés del mundo.

Cuando la Fed desató su programa de flexibilización cuantitativa sin precedentes en marzo de 2009, su presidente Ben Bernanke admitió que había “cruzado el Rubicón”. Cinco días después de que se anunciara el programa, Zhou Xiaochuan, el gobernador del PBoC, publicó un libro blanco con el poco sutil título “Reformar el sistema monetario internacional” en el que pedía que se rehiciera el marco posterior a la Segunda Guerra Mundial. En 2014, tras ver cómo la Reserva Federal cuadruplicaba su balance hasta los 4,5 billones de dólares, China tomó la decisión estratégica de dejar de aumentar su cartera del Tesoro. La arrogancia con la que los estadounidenses imprimían dinero por motivos puramente internos -devaluando así implícitamente la deuda existente, de la que China poseía una gran cantidad- no sentó nada bien en Pekín.

Las compras chinas de bonos del Tesoro estadounidense alcanzaron su máximo en 2014 y han ido disminuyendo desde entonces © Fuente: Ycharts.com

Si 2014 marcó una especie de encrucijada para la demanda extranjera de bonos del Tesoro, también fue cuando -y esto ciertamente no debería considerarse una coincidencia- Estados Unidos adoptó una norma que obligaba a los grandes bancos a mantener un determinado nivel de activos líquidos de alta calidad. Una gran parte de ellos serían, por supuesto, bonos del Tesoro. Ostensiblemente, esto se hizo para garantizar que los bancos de importancia sistémica tuvieran suficiente liquidez en un escenario de tensión a corto plazo. Pero tuvo el efecto de obligar a los bancos a comprar más bonos del Tesoro, justo cuando los principales bancos centrales extranjeros estaban rehuyendo comprarlos.

El primer indicio de un problema de liquidez

Por cierto, también fue en 2014 cuando los problemas de liquidez del mercado del Tesoro empezaron a llamar la atención. En octubre de ese año, el mercado se convulsionó sin un desencadenante aparente en lo que acabó desestimándose como un mero “rally relámpago”.

Ha habido otras convulsiones importantes por el camino: la repentina crisis de los repos en septiembre de 2019, la convulsión del mercado del Tesoro en marzo de 2022 y la ruptura del mercado británico de Gilt en otoño de 2022, que repercutió en el mercado del Tesoro, pero avanzaremos hasta 2022.

El mayor brote de inflación en cuatro décadas había obligado a la Reserva Federal a subir los tipos bruscamente. Los tipos de interés más altos hicieron subir los rendimientos de los bonos, y como los precios de los bonos se mueven inversamente a los rendimientos, los bonos del Tesoro de EE.UU. sufrieron pérdidas. Muchos bancos estadounidenses llegaron a estar muy endeudados en sus posiciones del Tesoro, un hecho que tuvo mucho que ver con el colapso del Silicon Valley Bank a principios de este año. Hubo muchas razones específicas por las que ese banco en particular se derrumbó -la gestión de riesgos prácticamente inexistente fue una de ellas-, pero lo que ese episodio reveló es que muchos bancos estaban sentados sobre grandes pérdidas no realizadas en sus posiciones del Tesoro.

A medida que los depositantes exigían la devolución de su dinero -tanto por miedo a la quiebra de los bancos como para colocarlo en fondos del mercado monetario de mayor rentabilidad-, los bancos habrían tenido que vender sus bonos del Tesoro sumergidos en un mercado que se deterioraba rápidamente, donde las ofertas habrían sido escasas.

Sin embargo, sin duda intuyendo la fragilidad de todo el sistema y no queriendo que se produjera un colapso en toda regla, el presidente de la Reserva Federal, Jerome Powell, y sus colegas decidieron actuar, y actuaron con decisión.

Poner en marcha otro acrónimo

Pero, ¿qué hicieron exactamente? Instituyeron otro de esos programas de rescate con siglas, éste llamado Programa de Financiación a Plazo de los Bancos (BTFP). En un momento en que la Reserva Federal intentaba endurecer las condiciones financieras para luchar contra la inflación, esto tuvo el efecto de añadir liquidez al mercado, demostrando así (como si hubiera alguna duda) que la retórica machacona de la Reserva Federal sobre la lucha contra la inflación se extiende sólo hasta el punto en que comienza la disfunción del mercado.

El BTFP permitió a los bancos acceder a préstamos a un año de la Fed mediante la colocación de bonos. No hay nada inusual en ello, es algo bastante normal. Pero es el precio lo que llama la atención. En lugar de seguir la práctica habitual y obligar a que esos bonos se valoren a precios de mercado -es decir, utilizando el valor de mercado en lugar del valor nominal-, la garantía puede depositarse a la par, independientemente de dónde se negocie. Así pues, un bono que, por ejemplo, tenga un valor nominal de 100 dólares, pero que actualmente se negocie a 70 dólares, puede entregarse a la Reserva Federal a cambio de un préstamo de 100 dólares.

Pero la historia es en realidad mucho más interesante que eso. Como señaló el analista Luke Gromen, cuando se examina en profundidad el instrumento BTFP, se observa que básicamente equivale a un control suave de la curva de rendimientos para los bancos, al menos para los que tienen sucursales en EE.UU. En otras palabras, fue tanto un rescate del mercado del Tesoro como un rescate de los bancos. En otras palabras, fue tanto un rescate del mercado del Tesoro como un rescate de los bancos.

Sin duda fue un rescate para los bancos, que se vieron rápidamente perjudicados por una doble sacudida de movimientos del mercado en su contra y salidas de depósitos, y necesitaban cubrir sus cuantiosas pérdidas en papel. Pero la implicación más profunda fue que esto sirvió como una especie de presagio del control de la curva de rendimientos – una herramienta política poco ortodoxa empleada por los bancos centrales para apuntar con compras a un nivel específico de tipos de interés. Una cosa debe quedar clara: el control de la curva de rendimientos es donde los mercados financieros libres van a morir.

Aunque la Reserva Federal no tenía como objetivo un tipo de interés específico, sino que trataba de controlar el flujo de crédito, la herramienta política tuvo el efecto de limitar esencialmente los rendimientos por debajo del precio de mercado actual, y eso es un importante presagio de hacia dónde se dirigen las cosas.

La quiebra del Silicon Valley Bank es ya noticia vieja y los poderes fácticos han asegurado que la crisis bancaria está superada desde hace tiempo. Pero las cifras del BTFP parecen decir lo contrario: a 28 de junio (los datos más recientes que he podido encontrar), la absorción del programa por parte de los bancos había alcanzado más de 100.000 millones de dólares, lo que significa que los rescates se han seguido produciendo muchos meses después.

Se supone que el BTFP sólo durará un año, pero ya se habla de que se convertirá en una parte permanente del paisaje financiero. Como dice el refrán, no hay nada más permanente que un programa gubernamental temporal.

© Fuente: Ycharts.com

El Tesoro anuncia recompras: ¿….wait buybacks?

Mientras tanto, más recientemente se dio otro paso firme en la dirección del control de la curva de rendimiento cuando el Tesoro de EE.UU. anunció que pondría en marcha un programa de recompra el próximo año. En algún momento del lento descenso del mercado del Tesoro de EE.UU. hacia la iliquidez y la disfunción, estábamos destinados a ver compras directas del Tesoro de deuda que nadie en el mercado quiere comprar, y ahora lo tenemos.

Esta herramienta no se ha utilizado desde el año 2000, cuando se hizo en circunstancias muy diferentes (el gobierno tenía un superávit y estaba emitiendo bonos del Tesoro para mantener el acceso al mercado, con los ingresos de los nuevos bonos utilizados para recomprar los antiguos).

Ahora, sin embargo, esto se está haciendo, según los comentarios de un funcionario del Departamento del Tesoro en un foro en Nueva York en septiembre para “[ayudar] a hacer que el mercado del Tesoro sea más líquido y resistente” y en un poco de alegre lenguaje partidista, “para asegurar que el mercado del Tesoro siga siendo el mercado más profundo y líquido del mundo”. Declaraciones como éstas, hechas de manera informal y presentada como un pequeño programa de mantenimiento que no se utilizará para combatir una posible crisis, desmienten hasta qué punto esto representa otro “cruce del Rubicón”.

Si se descomprime esto, significa que el Tesoro se está preparando para la posibilidad de que no haya suficientes compradores para la avalancha de emisiones que llegará al mercado en los próximos trimestres. Al anunciar un programa de recompra, el Tesoro está esencialmente sentando las bases para convertirse en el “comprador de último recurso” sin decirlo explícitamente, lo que por supuesto asustaría a los mercados. También es más o menos lo que Japón ha estado haciendo durante la última década: nacionalizar la deuda que nadie quiere.

El legendario analista Zoltan Pozsar ha descrito lo que estamos viendo como la Fed y el Tesoro “construyendo un andamiaje alrededor del mercado del Tesoro” para hacer frente a los problemas de iliquidez y la falta de un comprador marginal. La pregunta que no puede hacerse pero que debe hacerse es: ¿por qué es necesario todo esto en el mercado más profundo, seguro y líquido del mundo?

El Gobierno gasta como si no hubiera mañana

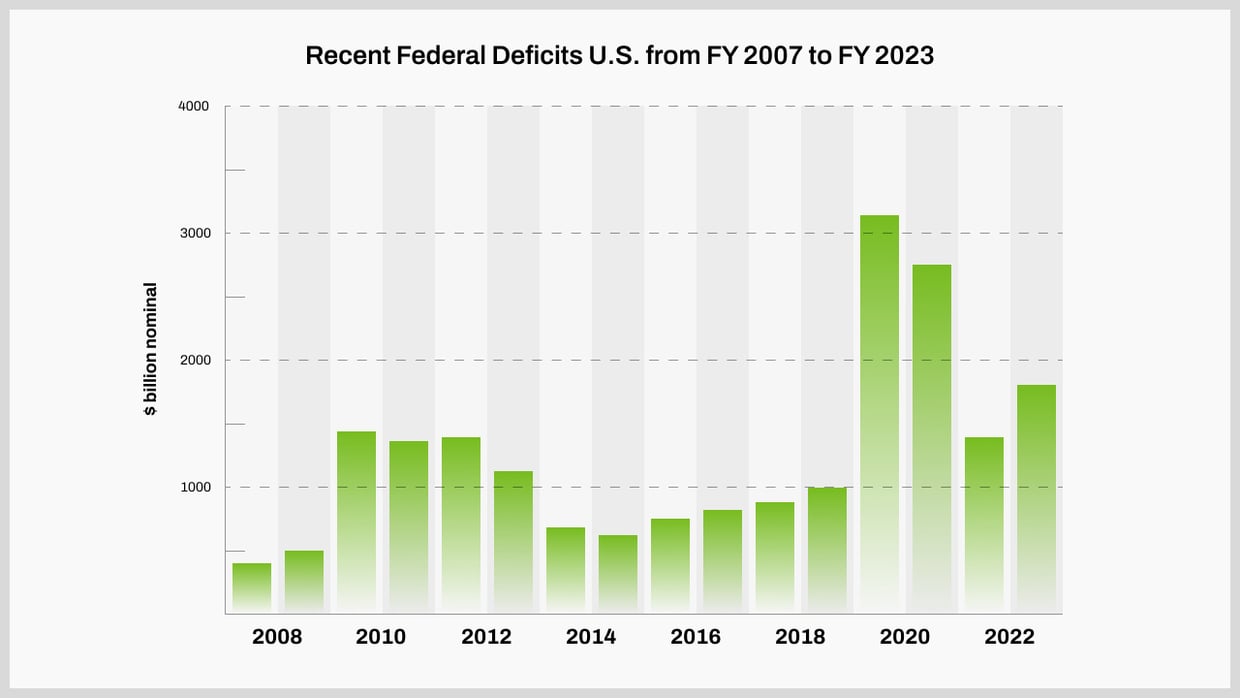

Mientras tanto, este año se espera que el déficit de Estados Unidos alcance los 2 billones de dólares, lo que representa un asombroso 8,5% del PIB, y no hay indicios de que se esté ralentizando. Se trata de una cifra prácticamente inaudita en una época de crecimiento económico. No es de extrañar que la emisión del Tesoro se dispare en los próximos trimestres. Además de la cuestión de cómo los EE.UU. pueden hacer frente a los pagos de intereses repentinamente masivos de esta deuda – que ahora se estima que alcanzarán 1 billón de dólares sobre una base anualizada este año – está la cuestión de la aguda falta de compradores marginales de esta deuda.

Los déficits de 2020 y 2021 fueron anormalmente altos debido al estímulo relacionado con la pandemia. © Fuente: Ycharts.com

La Reserva Federal está llevando a cabo un ajuste cuantitativo, lo que significa que está dejando que los bonos venzan y salgan de su balance en lugar de refinanciarlos. Los bancos comerciales estadounidenses tienen poca capacidad o apetito para comprar más bonos del Tesoro. De hecho, están tratando de sacar duración de sus balances y han estado reduciendo las tenencias del Tesoro. El consejero delegado de JPMorgan, Jamie Dimon, advirtió recientemente de que los tipos podrían subir aún más, por lo que es evidente que no está pensando en invertir en bonos del Tesoro.

Durante mucho tiempo, Estados Unidos se ha negado rotundamente a creer que tenía un problema fiscal y, para ser justos, en la era de los tipos de interés bajos y con una demanda extranjera de deuda estadounidense siempre presente, quizás no lo tenía. Estados Unidos era quizá un adicto a la deuda, pero un adicto funcional.

Pero tener déficits enormes en una época de tipos de interés al alza es una mezcla inflamable. En cierto modo, esto recuerda a la década de 1940, también una época de déficits elevados y tipos al alza debido a la guerra, y también cuando se recurrió al control de la curva de rendimientos. Pero en realidad los dos casos son un mundo aparte. La economía estadounidense de la posguerra, que aún gozaba de buena salud y era enormemente productiva, se recuperó rápidamente y se abandonaron esas políticas poco ortodoxas. La actual economía estadounidense, altamente financiarizada y profundamente endeudada, es una sombra de lo que fue, pero los responsables políticos estadounidenses no parecen haberse adaptado.

Se avecina algún tipo de control absoluto de la curva de rendimientos, y probablemente más pronto que tarde. Ya se está introduciendo en el ámbito de la especulación dominante. Pero esta vez no se parecerá a una política temporal en tiempos de guerra, sino más bien a un movimiento desesperado hacia una disfunción total de un mercado en el corazón mismo del sistema financiero mundial.

Y esto provocará un banquete de consecuencias. Un colapso en el funcionamiento del mercado del Tesoro desencadenará la epifanía generalizada de que EE.UU. se ha convertido en algo parecido al autobús trucado por terroristas preparado para explotar si reduce su velocidad por debajo de 80 km/h en la película de Keanu Reeves “Speed” de 1994. Políticamente incapaz de dar marcha atrás en sus derechos y compromisos militares, pero incapaz de permitírselos, chocará contra el muro fiscal de unos gastos de intereses excesivos y una demanda insuficiente de su deuda.

La Reserva Federal se ha vuelto increíblemente hábil a la hora de poner parches a los mercados y, citando a Luke Gromen, emplear su técnica habitual de “ampliar y fingir… y luego inflar”, y puede que siga encontrando formas cada vez más ingeniosas de mantener en pie el tambaleante edificio durante algún tiempo. Pero la podredumbre en el corazón mismo del sistema financiero mundial es cada vez más evidente para quienes tienen los ojos para verla.

El colapso económico global es inminente: ¡nuestra última oportunidad es una Nueva Paz de Westfalia!

Fuente:

Henry Johnston, en RT: ‘Terrorist’ economy: Washington is prepared to create a new financial disaster for the whole world. 10 de noviembre de 2023.