Esta mañana, el Banco de Inglaterra se encuentra en pleno modo de crisis, estableciendo otro mecanismo de rescate de emergencia muy similar al utilizado por la Fed durante la crisis financiera de 2008. Y, una vez más, los derivados están en el centro del problema. Por su parte, la Fed anunció el año pasado que, por primera vez en sus 109 años de historia, había creado una Facilidad de Reposo Permanente en la que, de forma permanente, pondrá a disposición 500.000 millones de dólares para rescatar la arrogancia de Wall Street. El presidente de la Fed tiene la facultad de aumentar esos 500.000 millones de dólares de forma temporal a su “discreción”. Y si todo esto no fuera lo suficientemente repugnante, el presidente de la Fed que puso a la Fed en el curso de los interminables rescates de Wall Street, la flexibilización cuantitativa y la intromisión destructiva en los mercados -Ben Bernanke- fue uno de los tres que recibieron el Premio Nobel de Ciencias Económicas esta mañana. Ya es hora de que el Congreso de los Estados Unidos ponga fin a los rescates en serie de Wall Street por parte de la Reserva Federal y apruebe una legislación que restablezca la Ley Glass-Steagall para que los casinos de Wall Street estén permanentemente separados de los bancos del país asegurados por el gobierno federal.

Por Pam Martens y Ruth Martens

En la última conferencia de prensa del presidente de la Reserva Federal, Jerome Powell, el 21 de septiembre, dijo que hay “buenas razones para pensar que esta seguirá siendo una economía razonablemente fuerte.” Desgraciadamente, Estados Unidos no puede tener una economía fuerte sin bancos fuertes dispuestos y capaces de prestar. Y hay serios frentes de tormenta en esa área que el presidente de la Fed y los principales medios de comunicación están eligiendo ignorar.

La semana pasada, varios medios de comunicación plantearon la cuestión de si los problemas de Credit Suisse señalaban otro “momento Lehman”. (Un “momento Lehman” se refiere al antiguo banco de inversión de Wall Street, Lehman Brothers, de 158 años de antigüedad, que se hundió en la bancarrota el 15 de septiembre de 2008 durante una crisis financiera cada vez mayor en Wall Street. Debido a que Lehman fue la única empresa importante de Wall Street a la que la Reserva Federal permitió la quiebra (en lugar de orquestar un rescate), se le ha considerado erróneamente todos estos años como el catalizador de la carnicería que siguió. Como explicaremos en breve, ese papel corresponde legítimamente a Citigroup.

Según los documentos publicados por la Comisión de Investigación de la Crisis Financiera (FCIC), en el momento de la quiebra de Lehman Brothers éste tenía más de 900.000 contratos de derivados en circulación y había utilizado a los mayores bancos de Wall Street como contrapartes en muchas de estas operaciones. Los datos del FCIC muestran que Lehman tenía más de 53.000 contratos de derivados con JPMorgan Chase; más de 40.000 con Morgan Stanley; más de 24.000 con Citibank de Citigroup; más de 23.000 con Bank of America; y casi 19.000 con Goldman Sachs.

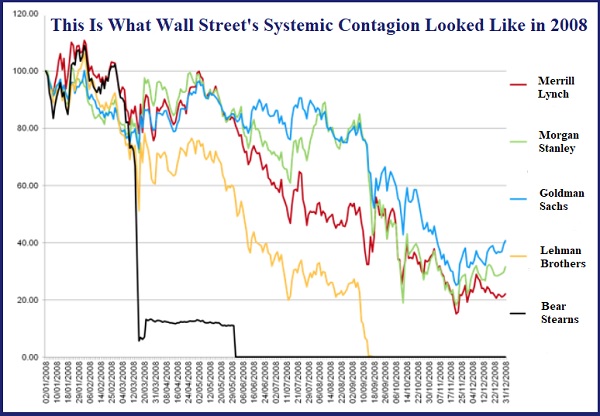

A continuación se muestra un gráfico de precios de las acciones de lo que fue el contagio en Wall Street en 2008. Obsérvese el patrón de precios de las acciones altamente correlacionado en 2008 y el patrón de precios de las acciones altamente correlacionado en el gráfico anterior en 2022.

La interconexión de Lehman con otras grandes empresas de Wall Street ciertamente alimentó parte del contagio sistémico en Wall Street en 2008. Pero el verdadero culpable fue Citigroup, una imprudente casa comercial de Wall Street que poseía, tanto entonces como ahora, un gran banco comercial asegurado por el gobierno federal, Citibank. Estos son sólo algunos de los titulares sobre Citigroup que aparecieron mucho antes del colapso de Lehman en la bancarrota:

10 de enero de 2008, Wall Street Journal: “Citigroup y Merrill buscan más capital extranjero”, señalando: “Dos de los nombres más importantes de Wall Street se dirigen, de nuevo, a los inversores extranjeros”.

17 de enero de 2008, Los Angeles Times: “Citigroup pierde casi 10.000 millones de dólares”

5 de marzo de 2008, MarketWatch: “Citigroup CEO Says Firm ‘Financially Sound'” con la frase inicial explicando que “El director ejecutivo de Citigroup trató de disipar los temores de los inversores el miércoles, un día después de que las acciones tocaran un mínimo de varios años…”

20 de abril de 2008, New York Times: “Citigroup registra pérdidas y planea 9.000 despidos”, en el que se explica que el banco registró una pérdida de 5.100 millones de dólares y que tendrá que recortar puestos de trabajo.

26 de junio de 2008, Wall Street Journal: “Citigroup: Worth Less and Less Every Day”, comparte la noticia de que las acciones valen un tercio de lo que valían en su máximo de 52 semanas.

23 de julio de 2008, Bloomberg News: “Citigroup se deshace mientras Reed se arrepiente del modelo universal”.

El 14 de julio de 2008, Bloomberg News informó de que, además de poseer 2,2 billones de dólares en activos en su balance, Citigroup tiene 1,1 billones de dólares de activos “misteriosos” fuera de su balance, incluyendo “fideicomisos para vender valores respaldados por hipotecas, vehículos de financiación para emitir deuda a corto plazo y obligaciones de deuda colateralizada, o CDO, para reempaquetar bonos.”

Sheila Bair, presidenta de la Corporación Federal de Seguros de Depósitos en 2008, escribió lo siguiente sobre Citigroup en su libro Bull by the Horns:

“En noviembre [de 2008], el supuestamente solvente Citi estaba de nuevo contra las cuerdas, necesitando otra ayuda del gobierno. El mercado no se creyó la estrategia de la OCC y la Fed de Nueva York de hacer ver que Citi estaba tan sano como los demás bancos comerciales. Citi no había tenido un trimestre rentable desde el segundo trimestre de 2007. Sus pérdidas no eran atribuibles a las incontrolables “condiciones del mercado”; eran atribuibles a una gestión débil, a altos niveles de apalancamiento y a una excesiva asunción de riesgos. Tuvo grandes pérdidas impulsadas por sus exposiciones a una lista virtual de préstamos de alto riesgo: hipotecas de alto riesgo, hipotecas “Alt-A”, tarjetas de crédito “de diseño”, préstamos apalancados y bienes raíces comerciales mal suscritos. Se había cargado de CDO exóticas y de valores con tasa de subasta. Estaba asumiendo pérdidas por swaps de incumplimiento crediticio suscritos con contrapartes débiles, y había confiado en una financiación inestable y volátil: muchos préstamos a corto plazo y depósitos extranjeros. Si se quisiera hacer una lista definitiva de todas las malas prácticas que habían conducido a la crisis, bastaría con mirar las estrategias financieras del Citi… Es más, prácticamente no se habían tomado medidas de supervisión significativas contra el banco ni por parte de la OCC ni de la Fed de Nueva York… En cambio, la OCC y la Fed de Nueva York se mantuvieron al margen mientras ese banco enfermo seguía pagando grandes dividendos y fingiendo que estaba sano.”

Fíjese en la frase del párrafo anterior que dice: “Estaba asumiendo pérdidas en los swaps de incumplimiento crediticio suscritos con contrapartes débiles….” Bair estaba describiendo la situación en 2008. Ahora considere este titular que publicamos la semana pasada en Wall Street On Parade: New Study: Wall Street Banks Are Doubling Down on Risk by Selling Credit Default Swaps on their Risky Derivatives Counterparties. Es nada menos que una acusación al Congreso de Estados Unidos que se permita que esto ocurra después de que los derivados causaran el mayor colapso económico de Estados Unidos en 2008 desde la Gran Depresión.

El informe oficial de la Comisión de Investigación de la Crisis Financiera, tras una investigación en profundidad del colapso de 2008, escribió esto sobre los Credit Default Swaps

“Los derivados OTC contribuyeron a la crisis de tres maneras significativas. En primer lugar, un tipo de derivado -los swaps de incumplimiento crediticio (CDS)- alimentó el proceso de titulización de hipotecas. Los CDS se vendieron a los inversores para protegerse contra el impago o la pérdida de valor de los títulos hipotecarios respaldados por préstamos de riesgo…

“En segundo lugar, los CDS fueron esenciales para la creación de CDO sintéticos. Estos CDO sintéticos no eran más que apuestas sobre el rendimiento de los valores reales relacionados con las hipotecas. Amplificaron las pérdidas del colapso de la burbuja inmobiliaria al permitir múltiples apuestas sobre los mismos valores y ayudaron a extenderlas por todo el sistema financiero…

“Finalmente, cuando la burbuja inmobiliaria estalló y se produjo la crisis, los derivados estuvieron en el centro de la tormenta. AIG, a la que no se le había exigido que apartara reservas de capital como colchón para la protección que estaba vendiendo, fue rescatada cuando no pudo cumplir con sus obligaciones. El gobierno acabó comprometiendo más de 180.000 millones de dólares por la preocupación de que el colapso de AIG desencadenara pérdidas en cascada en todo el sistema financiero mundial. Además, la existencia de millones de contratos de derivados de todo tipo entre instituciones financieras de importancia sistémica -invisibles y desconocidos en este mercado no regulado- aumentó la incertidumbre y el pánico, contribuyendo a precipitar la ayuda gubernamental a esas instituciones.”

Esta mañana, el Banco de Inglaterra se encuentra en pleno modo de crisis, estableciendo otro mecanismo de rescate de emergencia muy similar al utilizado por la Fed durante la crisis financiera de 2008. Y, una vez más, los derivados están en el centro del problema.

Por su parte, la Fed anunció el año pasado que, por primera vez en sus 109 años de historia, había creado una Facilidad de Reposo Permanente en la que, de forma permanente, pondrá a disposición 500.000 millones de dólares para rescatar la arrogancia de Wall Street. El presidente de la Fed tiene la facultad de aumentar esos 500.000 millones de dólares de forma temporal a su “discreción”.

Y si todo esto no fuera lo suficientemente repugnante, el presidente de la Fed que puso a la Fed en el curso de los interminables rescates de Wall Street, la flexibilización cuantitativa y la intromisión destructiva en los mercados -Ben Bernanke- fue uno de los tres que recibieron el Premio Nobel de Ciencias Económicas esta mañana. (No se pueden inventar estas cosas).

Ya es hora de que el Congreso de los Estados Unidos ponga fin a estos rescates en serie de Wall Street por parte de la Reserva Federal y apruebe una legislación que restablezca la Ley Glass-Steagall para que los casinos de Wall Street estén permanentemente separados de los bancos del país asegurados por el gobierno federal.

Por qué necesitamos una nueva Ley Glass-Steagall para domar a los megabancos

Fuente:

Pam Martens, Ruth Martens, en Wall Street Parade: Shhh! Don’t Tell the Fed or Mainstream Media that Systemic Contagion at Wall Street Banks Is Already Here.