Después de analizar las cifras de los préstamos repo de emergencia de la Reserva Federal, parece que la Fed de Nueva York puede haber lanzado intencionadamente una vertiginosa serie de préstamos para disimular el excesivo endeudamiento de un puñado de casas comerciales. Wall Street on Parade documenta el caso de una unidad de Nomura Holdings, a la que se le permitió pedir prestados billones de dólares en préstamos repo de emergencia a la Fed a partir del 17 de septiembre de 2019, meses antes de que hubiera cualquier crisis COVID en cualquier parte del mundo. Nomura Holdings es diminuto en comparación con los megabancos de Wall Street, pero como explican Pam y Russ Martens, los bancos son más propensos a elegir contrapartes y filiales más arriesgadas que no están sujetas a la normatividad regular y están muy conectadas y expuestas a otros bancos, lo que conduce a una red aún más densamente conectada de especulación.

Por Por Pam Martens y Russ Martens

Nomura Holdings es diminuto en comparación con los megabancos de Wall Street. Según su página web, sólo tenía 384.000 millones de dólares en activos a 31 de marzo de 2021. En la misma fecha, JPMorgan Chase tenía 3,2 billones de dólares en activos. Pero por razones que ni la Reserva Federal ni el Congreso han explicado todavía, se permitió a una unidad de Nomura pedir prestados billones de dólares en préstamos repo de emergencia a la Fed a partir del 17 de septiembre de 2019, meses antes de que hubiera cualquier crisis COVID en cualquier parte del mundo.

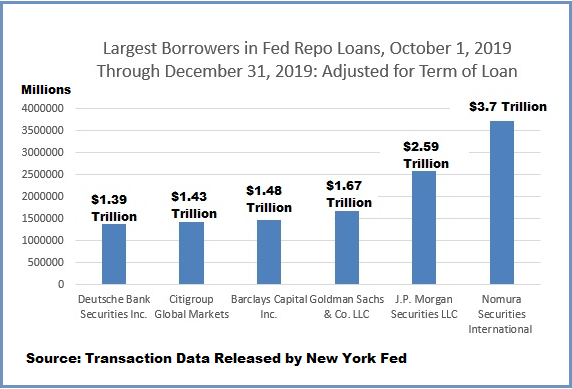

El gráfico anterior muestra que en los últimos tres meses de 2019, Nomura pidió prestados 3,7 billones de dólares acumulados bajo el programa de préstamos repo de emergencia de la Fed, superando la cantidad prestada por JPMorgan Chase en 1,11 billones de dólares. Los importes de los préstamos proceden directamente de los datos de los préstamos repo de emergencia que publica trimestralmente la Fed de Nueva York, ajustados por el plazo del préstamo. (Los importes de las cesiones temporales tienen que ser eliminados de los datos publicados por la Fed).

Evidencia: La crisis financiera inició en agosto de 2019, y no después del COVID-19

La Fed entró en modo de emergencia el 17 de septiembre de 2019 cuando la tasa de los préstamos repo a un día se disparó repentinamente desde alrededor del 2,25 por ciento hasta tan alto como el 10 por ciento en un momento dado, lo que sugiere fuertemente que la calle se estaba alejando de los prestatarios dudosos. La Fed creó su propio servicio para poner decenas de miles de millones de dólares en préstamos a disposición de las casas comerciales de Wall Street diariamente, y a tipos de interés muy baratos que no reflejaban el riesgo crediticio de las casas comerciales individuales. (Los repos, abreviatura de acuerdos de recompra, son una forma de préstamo a corto plazo en la que las empresas, los bancos, las empresas de corretaje y los fondos de cobertura garantizan los préstamos, normalmente por un día, proporcionando formas seguras de garantía, como los pagarés del Tesoro).

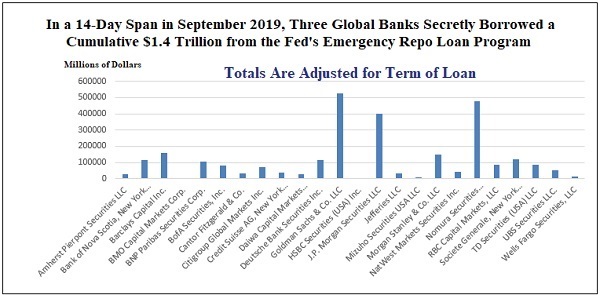

La angustia que está experimentando Nomura se debe probablemente a su gran exposición a los derivados. El hecho de que JPMorgan Chase y Goldman Sachs estuvieran, desde el primer momento, también endeudados en gran medida con la Fed, sugiere que las tres empresas eran contrapartes de los derivados de las demás. (Véase el gráfico de 14 días a continuación, que comienza cuando la Fed lanzó por primera vez sus rescates de emergencia de préstamos repo).

Para aumentar la alarma, el informe anual del año fiscal que finaliza el 31 de marzo de 2022, presentado ante la SEC por Nomura Holdings, explica que su filial estadounidense, Nomura Global Financial Products Inc, “es un “agente de derivados OTC”, que es una clase de agente de bolsa exento de ciertos requisitos de agente de bolsa, incluida la pertenencia a una SRO, las normas habituales de margen de los agentes de bolsa y la aplicación de la Ley de Protección de los Inversores de Valores de 1970, pero están sujetos a requisitos especiales, incluidas las limitaciones en el ámbito de sus actividades de valores, los sistemas de control de gestión de riesgos internos especificados, las obligaciones de mantenimiento de registros y las responsabilidades de información. Los operadores de derivados OTC también están sujetos a un tratamiento de capital neto alternativo…”.

El hecho de no estar sujeto a las normas de margen regulares podría ayudar a explicar por qué Nomura tuvo que asumir una pérdida de 2.900 millones de dólares cuando el fondo de cobertura de la oficina familiar, Archegos Capital Management, estalló en marzo del año pasado. (Véase nuestro informe: Wall Street estaba dando efectivamente préstamos de margen del 85% en posiciones de acciones concentradas – frustrando la Reg T de la Fed y sus propias reglas de margen). La pérdida reportada por Nomura en el estallido de Archegos fue la segunda después de la pérdida de más de 5.000 millones de dólares reportada por Credit Suisse.

A partir de los precios de cierre de ayer, las acciones de Nomura y Credit Suisse cotizan por debajo de un dígito. En las operaciones de Nueva York, Credit Suisse cerró a 4,29 dólares, mientras que Nomura lo hizo a 3,34 dólares. La capitalización bursátil de Nomura ha descendido un 38% desde el final de su último ejercicio fiscal, el 31 de marzo de 2021.

Antes del inicio de los rescates de emergencia de la Fed en el otoño de 2019, el primero desde la crisis financiera de 2008, Nomura había hecho revelaciones alarmantes en su Estado de Situación Financiera Consolidado para Nomura Securities International para el período que finalizó el 31 de marzo de 2019. (Nomura Securities International era la unidad comercial que tomaba los préstamos de la Fed). El estado financiero muestra que Nomura Securities International tenía un total de activos de 127.500 millones de dólares, pero la exposición potencial a los derivados es la siguiente: (Ver páginas 30 y 41.) Un “Pago máximo” sobre la protección vendida en derivados de crédito de 14.000 millones de dólares; y un “Pago máximo” sobre “contratos de derivados que podrían cumplir la definición de garantía” de 97.700 millones de dólares.

En abril de 2019, la empresa matriz, Nomura Holdings, anunció que tendría que recortar 1.000 millones de dólares en costes y cerrar más de 30 de sus 156 sucursales minoristas en Japón. Acababa de sufrir su primera pérdida de un año completo en una década.

Menos de tres meses después de que Nomura Securities International empezara a tomar gigantescos préstamos secretos del mecanismo de recompra de la Reserva Federal, Nomura Holdings anunció que había nombrado a un nuevo director general, Kentaro Okuda, quien, según el Financial Times, asumió el cargo con un “sentido de la crisis”.

En el momento de la crisis financiera de 2008 no había ninguna ley que obligara a la Reserva Federal a revelar los nombres de los bancos que tomaron préstamos de emergencia de la Reserva Federal y las cantidades prestadas. La legislación Dodd-Frank de 2010 convirtió estas revelaciones de la Fed en un requisito legal. Pero Dodd-Frank estableció un nivel de divulgación de dos niveles. Si el programa de préstamos de emergencia se acogía a la Sección 13(3) de la Ley de la Reserva Federal, la Reserva Federal tendría que revelar los nombres de los prestatarios y las cantidades prestadas un año después de la finalización del programa. Pero las operaciones de emergencia llevadas a cabo a través de las llamadas operaciones de “mercado abierto” de la Fed no tendrían que revelar los nombres de las empresas y las cantidades prestadas hasta dos años después de que se hicieran los préstamos. La mesa de mercado abierto de Lorie Logan en la Fed de Nueva York realizó estos préstamos repo, por lo que la Fed tuvo dos años para hacer públicos los nombres de los bancos y las cantidades prestadas.

Sorprendentemente, cuando esa información impresionante comenzó a ser publicada por la Reserva Federal sobre una base trimestral a partir del 1 de octubre de 2021, hubo un apagón informativo total por parte de los principales medios de comunicación – a pesar del hecho de que algunos de estos mismos medios de comunicación habían llevado a la Reserva Federal a los tribunales durante más de dos años para obtener los nombres de los bancos y su información de préstamos después de la crisis de 2008. (Véase nuestro informe: Hay un apagón informativo sobre los nombres de los bancos que obtuvieron sus préstamos Repo de emergencia por parte de la Fed; algunos periodistas parecen estar bajo órdenes de mordaza).

La Junta de Gobernadores de la Reserva Federal en Washington D.C. es una agencia federal independiente. Por desgracia, subcontrata la gran mayoría de sus programas de préstamos de emergencia a la Fed de Nueva York, uno de los 12 bancos regionales de la Fed de propiedad privada. Los mayores accionistas de la Fed de Nueva York son los siguientes cinco bancos de Wall Street: JPMorgan Chase, Citigroup, Goldman Sachs, Morgan Stanley y Bank of New York Mellon. Estos cinco bancos representan dos tercios de los ocho Bancos de Importancia Sistémica Global (G-SIB) de Estados Unidos. Los otros tres G-SIB son Bank of America, accionista de la Fed de Richmond; Wells Fargo, accionista de la Fed de San Francisco; y State Street, accionista de la Fed de Boston.

Después de analizar las cifras de los préstamos repo de emergencia de la Fed, parece que la Fed de Nueva York puede haber lanzado intencionadamente una vertiginosa serie de préstamos a plazo a este mercado de préstamos repo de un día (a un día) para disimular el excesivo endeudamiento de un puñado de casas comerciales.

Por ejemplo, la Fed de Nueva York ofrecía préstamos repo a un día todos los días laborables, pero periódicamente también añadía préstamos a 14 días, 28 días, 42 días y otros plazos. Digamos, por ejemplo, que una empresa comercial tomó un préstamo de 10.000 millones de dólares a un día, pero el mismo día tomó otro préstamo de 10.000 millones de dólares a un plazo de 14 días. El préstamo de 14 días por 10.000 millones de dólares representó el equivalente a 14 días de préstamo de 10.000 millones de dólares o un recuento acumulado de 140.000 millones de dólares.

Si simplemente hubiéramos contabilizado la columna que la Reserva Federal de Nueva York proporcionó para el “importe de la operación” por empresa comercial, sólo habría enumerado 10.000 millones de dólares para ese préstamo a 14 días de plazo y no los 140.000 millones de dólares en que se tradujo realmente.

Cuando contamos la columna de la Fed de Nueva York de “cantidad de comercio” para el cuarto trimestre de 2019, los préstamos repo de la Fed de Nueva York llegaron a 4,5 billones de dólares. Pero cuando establecimos una nueva columna que ajustó los préstamos por el número de días en el plazo, los préstamos repo de la Fed para el cuarto trimestre de 2019 llegaron a 19,87 billones de dólares, o 4,4 veces la columna de “cantidad de comercio”.

Sólo seis casas comerciales recibieron el 62% de los 19,87 billones de dólares, como se ilustra en el gráfico de la parte superior de esta página. Las empresas matrices de tres de ellas, JPMorgan Chase, Citigroup y Goldman Sachs, son accionistas de la Fed de Nueva York. El mayor prestatario, Nomura, es una unidad de una empresa japonesa y es muy probable que esté interconectado como contraparte de derivados con los principales bancos de Wall Street.

La Fed de Nueva York, literalmente propiedad de los principales bancos de Wall Street, puede crear electrónicamente los billones de dólares que les presta con sólo pulsar un botón. (Véase Estos son los bancos propietarios de la Fed de Nueva York y su botón de dinero).

Los estados financieros auditados de la Fed muestran que en su día máximo en 2019, los préstamos repo de la Fed pendientes de pago se situaron en 259.950 millones de dólares. Cabe destacar que en 2019 no hubo ninguna crisis pandémica de COVID-19 en Estados Unidos. El primer caso de COVID-19 en Estados Unidos fue reportado por el CDC el 20 de enero de 2020.

Como informamos ayer, la Oficina de Investigación Financiera -creada en virtud de la ley Dodd-Frank para emitir alarmas sobre los riesgos para la estabilidad financiera- ha publicado un informe que hace las siguientes conclusiones sobre los peligrosos derivados extrabursátiles de Wall Street:

“En un reciente documento de trabajo en el que se analiza a quiénes eligen los bancos como contrapartes en el mercado de derivados extrabursátiles (OTC), los autores descubrieron que los bancos son más propensos a elegir contrapartes no bancarias más arriesgadas que ya están muy conectadas y expuestas a otros bancos, lo que conduce a una red aún más densamente conectada. Además, los bancos no cubren estas exposiciones, sino que las aumentan vendiendo en lugar de comprando swaps de derivados de crédito contra estas contrapartes. Por último, los autores descubrieron que las exposiciones comunes de las contrapartes están correlacionadas con las medidas de riesgo sistémico, a pesar de la mayor supervisión regulatoria tras la crisis financiera de 2008.” (El énfasis en cursiva es nuestro).

Los contribuyentes estadounidenses tienen todo el derecho a exigir que los miembros del Congreso saquen la cabeza de la arena y celebren inmediatamente audiencias sobre este tema crítico.

Fuente:

Pam Martens y Russ Martens: All Eyes Are on Credit Suisse; But Media Blacked Out Data from the New York Fed Suggest Contagion from Nomura Is Another Threat. 7 de octubre de 2022.