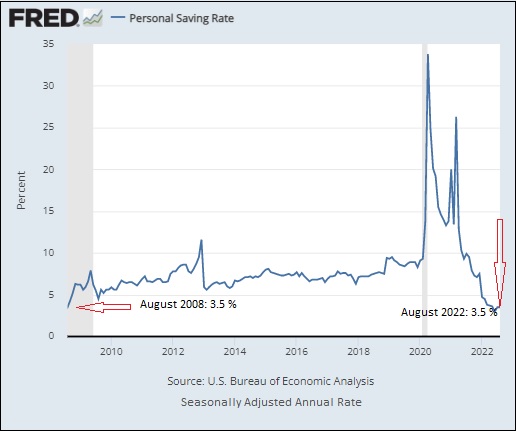

La declaración de Powell contrasta con las cifras de la Oficina de Análisis Económico (BEA) del Departamento de Comercio de Estados Unidos. Según los datos de la BEA, la tasa de ahorro personal en Estados Unidos se sitúa ahora en el 3,5%, exactamente donde estaba en agosto de 2008, en medio de la peor crisis financiera desde la Gran Depresión.

Por Pam Martens y Russ Martens

En la conferencia de prensa del presidente de la Fed, Jerome Powell, el 21 de septiembre, hizo un comentario que no fue cuestionado por el grupo de periodistas presentes. Powell dijo lo siguiente:

El presidente de la Fed, Jerome Powell, testificando ante el Comité Bancario del Senado, 30 de noviembre de 2021

“Esta es una economía fuerte y robusta. La gente tiene ahorros en su balance desde el período en que no podían gastar y en el que recibían transferencias del gobierno. Todavía hay ahorros muy significativos, aunque no tanto en el extremo inferior del espectro de ingresos, pero aún así, hay algunos ahorros para apoyar el crecimiento. Los estados están muy llenos de dinero, así que hay buenas razones para pensar que esta seguirá siendo una economía razonablemente fuerte”. (Véase la parte superior de la página 15 de la transcripción oficial de la Fed).

La declaración de Powell contrasta con las cifras de la Oficina de Análisis Económico (BEA) del Departamento de Comercio de Estados Unidos. Según los datos de la BEA, la tasa de ahorro personal en Estados Unidos se sitúa ahora en el 3,5%, exactamente donde estaba en agosto de 2008, en medio de la peor crisis financiera desde la Gran Depresión.

La tasa de ahorro personal se disparó hasta el 33,1% en abril de 2020 como resultado de dos factores principales. En primer lugar, la Organización Mundial de la Salud declaró el 11 de marzo de 2020 que el COVID-19 era una pandemia. Esa declaración se produjo después de que se confirmara que 118.000 personas de 114 países habían contraído el COVID-19 y que se habían producido 4.291 muertes. El ahorro personal aumentó drásticamente en Estados Unidos después del 11 de marzo de 2020, ya que la gente dejó de salir a cenar, comprar en tiendas y tomar vacaciones por miedo a contraer el virus.

Además, desde abril de 2020 hasta diciembre de 2021, el gobierno federal realizó pagos directos a individuos por un total de 931.000 millones de dólares para ayudar a compensar el grave impacto financiero de las pérdidas de empleo por la pandemia. La Ley CARES, la Ley de Asignaciones Consolidadas de 2021 y la Ley del Plan de Rescate Americano de 2021 autorizaron tres rondas de Pagos de Impacto Económico que se destinaron a aproximadamente 165 millones de estadounidenses.

La Ley del Plan de Rescate Americano de 2021 también amplió temporalmente la elegibilidad del Crédito Fiscal por Hijo (CTC) a más familias y aumentó los montos del crédito. De julio a diciembre de 2021, las familias elegibles recibieron pagos mensuales anticipados de la mitad de su CTC total esperado, beneficiando a alrededor del 84% de los niños en los Estados Unidos.

Pero hoy, la peor inflación en cuatro décadas ha devuelto a los estadounidenses al nivel de ahorro personal de agosto de 2008. Es difícil correlacionar la evaluación del presidente de la Fed, Powell, de la economía estadounidense como “robusta” cuando el PIB se ha contraído durante dos trimestres consecutivos.

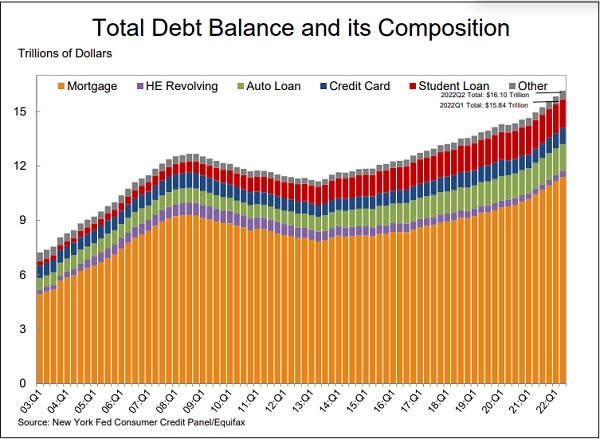

La tensión financiera de los hogares estadounidenses se manifiesta en el aumento de la carga de la deuda. Según el “Informe trimestral sobre la deuda y el crédito de los hogares” de la Fed de Nueva York correspondiente al segundo trimestre de este año, la deuda agregada de los hogares se sitúa ahora en un máximo histórico de 16,10 billones de dólares, lo que supone un aumento de 2 billones desde diciembre de 2019, justo antes del inicio de la pandemia.

Los megabancos de Wall Street, que originan la mayor parte de la deuda de los hogares, podrán aumentar sus beneficios subiendo los tipos de interés de las tarjetas de crédito, las hipotecas y los préstamos con garantía hipotecaria, mientras los consumidores estadounidenses se hunden más en una deuda agobiante y a merced de Wall Street.

Y, a pesar de la saturación de anuncios políticos que colocan la inflación furiosa de hoy a los pies del presidente Joe Biden, la congresista Katie Porter (que tiene un título de Derecho de Harvard) ha documentado que el 54 por ciento de la inflación de hoy proviene de la codicia corporativa a través de los más altos márgenes de beneficio corporativos registrados. (Véase el vídeo de abajo).

Congresista estadounidense pone en evidencia a las corporaciones por provocar la inflación

Fuente:

Pam Martens y Russ Martens, en Wall Street on Parade: Fed’s Powell Calls U.S. Economy “Robust” as Personal Savings Rate Collapses to Same Level as in Financial Crisis of 2008.