No hay mejor visión de la cultura de la corrupción en la Reserva Federal de los Estados Unidos que el tomo de 2018 de una de sus exanalistas bancarias, Carmen Segarra. Su libro, “Inconforme: una denunciante solitaria expone a los gigantes de Wall Street”, describe la cultura dentro del banco regional más grande de la Fed del siguiente modo: “…nada de lo que había visto durante mi década de trabajo legal me había preparado para lo que presencié en unos pocos meses en la Reserva Federal de Nueva York. En esos meses descubrí un mundo desorientador lleno de pistas ocultas, donde la gente decía una cosa pero quería decir otra. Debajo de la imagen pública de la Reserva Federal se extendía una red de incompetencia, corrupción, mala gestión desenfrenada, secretos y mentiras. En la cultura del ‘trabajo falso’ de la Fed, donde la supervisión era un título de trabajo, no un trabajo, lo más importante era controlar el proceso para servir al maestro final. La Reserva Federal de Nueva York no estaba simplemente fallando en detener a los bancos; en realidad estaba permitiendo su mal comportamiento”.

Por Pam Martens y Russ Martens

El miércoles 8 de marzo de este año, el holding del Silvergate Bank, asegurado por el gobierno federal, anunció que cerraría el banco. No tenía más remedio que hacerlo. Estaba experimentando una corrida bancaria y había incinerado su reputación al centrarse en los depósitos de las empresas de criptomonedas, incluidas las de propiedad mayoritaria del capo de las criptomonedas acusado, Sam Bankman-Fried.

Según el testimonio del presidente de la Corporación Federal de Seguros de Depósitos (FDIC), Martin Gruenberg, ante el Comité Bancario del Senado el 28 de marzo, “en el cuarto trimestre de 2022, Silvergate Bank experimentó una salida de depósitos de clientes de activos digitales que, combinados con los depósitos FTX, resultó en una pérdida del 68 por ciento en depósitos, de $11,900 millones en depósitos a $3,800 millones”.

Martin Gruenberg, Presidente, Corporación Federal de Seguros de Depósitos (FDIC)

El principal regulador de Silvergate Bank era la Reserva Federal de San Francisco.

Dos días después, el viernes 10 de marzo, Silicon Valley Bank fue puesto en suspensión de pagos en la FDIC luego de una corrida bancaria sin precedentes que provocó que $ 42 mil millones en depósitos abandonaran el banco solo el día 9 de marzo, con otros $ 100 mil millones en depósitos en cola. para salir al día siguiente, lo que habría representado que la gran mayoría de sus depósitos tomaran vuelo en 48 horas. Ese testimonio fue entregado al Comité Bancario del Senado el 28 de marzo por el Vicepresidente de Supervisión de la Fed, Michael Barr.

El principal regulador de Silicon Valley Bank también era la Reserva Federal de San Francisco.

Dos quiebras bancarias más siguieron en poco tiempo: Signature Bank el 12 de marzo y First Republic Bank el 1 de mayo. Ambos estaban experimentando corridas bancarias como resultado de la pérdida de confianza de sus clientes. El principal regulador de ambos era la FDIC.

First Republic Bank, Silicon Valley Bank y Signature Bank fueron la segunda, tercera y cuarta quiebra bancaria más grande en la historia de los Estados Unidos, respectivamente. El fracaso más grande fue Washington Mutual durante la crisis financiera de 2008. JPMorgan Chase, oficialmente el banco estadounidense más riesgoso, fue autorizado por sus reguladores a hacerse cargo de Washington Mutual en 2008 y First Republic Bank el 1 de mayo de este año.

La senadora Elizabeth Warren en la audiencia del 17 de mayo de 2023 sobre la responsabilidad de la Fed

Ayer, el Subcomité Bancario de Política Económica del Senado, presidido por la Senadora Elizabeth Warren (D-MA), realizó una audiencia sobre la falta de rendición de cuentas en la Fed y propuestas para reformar su estructura. La Senadora Warren dijo esto en sus comentarios de apertura:

“El rápido colapso de tres bancos, Silicon Valley Bank, Signature Bank y First Republic Bank, fue un shock. Estas tres quiebras bancarias juntas pusieron en riesgo más activos que las 25 quiebras bancarias en la crisis de 2008.

“La quiebra de Silicon Valley Bank fue otro síntoma de lo que se ha convertido en una serie predecible de fallas en el gobierno de la Reserva Federal. El colapso de SVB y otras quiebras bancarias que desencadenó obligaron a la FDIC, al Departamento del Tesoro y a otros reguladores a acudir al rescate para evitar la implosión de nuestro sistema bancario. Hasta ahora, el Fondo de Seguros de la FDIC ha sufrido miles de millones de dólares en pérdidas y, como resultado de los rescates, el banco más grande de Estados Unidos, demasiado grande para quebrar, acaba de aumentar en $200 mil millones”. (El senador Warren se refiere a la adquisición de First Republic Bank por parte de JPMorgan Chase).

Durante la audiencia de ayer, se examinó que el apoyo de la Fed a la legislación de 2018 que dio lugar a la anulación de la regulación prudencial sobre los bancos con activos inferiores a 250.000 millones de dólares contribuyó a los recientes colapsos bancarios. En testimonio escrito, el Dr. Peter Conti-Brown, Profesor Asociado de Regulación Financiera, Profesor Asociado de Estudios Legales y Ética Comercial en The Wharton School de la Universidad de Pensilvania, ofreció este análisis:

“En 2018, después de muchos meses de debate, el presidente Trump firmó la Ley de Crecimiento Económico, Alivio Regulatorio y Protección al Consumidor. En una era de facturas ómnibus, a menudo de cientos o miles de páginas, una de las hazañas más impresionantes de la EGRRACPA (o S. 2155, como se la conoce más comúnmente) es su extensión: la factura completa tiene solo 75 páginas. . La parte relevante de la actual crisis bancaria, el Título IV de dicha ley, tiene apenas cinco páginas. En esas cinco páginas, tituladas “Regulaciones a la medida para ciertas sociedades tenedoras de bancos”, el Congreso cambió el umbral [de activos] de $50 mil millones [para la regulación prudencial de los bancos] a $250 mil millones [en activos]…

“Durante los últimos dos meses, tres de los veinte bancos dentro de esa banda de $ 100 mil millones a $ 250 mil millones han quebrado. (En la lengua vernácula un tanto absurda de la banca, llamamos a estos bancos “bancos regionales”). No sabemos cuántos de los diecisiete restantes habrían fracasado de no ser por las declaraciones de emergencia y el apoyo de liquidez concomitante que las acciones extraordinarias del gobierno federal facilitaron a partir de entonces.

“Por lo tanto, si bien la atención se centra a menudo en Silicon Valley Bank, el hecho es que hemos tenido una falla intolerable en un segmento del mercado: cuando el 15% de los bancos quiebran dentro de la misma clase que el Congreso desreguló en 2018, tenemos suficiente humo para investigar. sobre la presencia del fuego.”

Otro enfoque clave de la audiencia fue lo que el senador Warren llama una “cultura de corrupción en la Reserva Federal”. En los últimos dos años, bajo la dirección del presidente de la Fed, Jerome Powell, la Fed ha experimentado una serie de escándalos, incluido el escándalo comercial sin precedentes de los funcionarios de la Fed, donde estaban negociando en sus propias cuentas de corretaje en acciones y otros instrumentos mientras estaban sentados en el mercado confidencial. información en la Fed.

Powell remitió la investigación del escándalo comercial al Inspector General de la Reserva Federal, Mark Bialek, el 4 de octubre de 2021. Bialek tardó solo nueve meses en absolver a Powell y al exvicepresidente de la Fed, Richard Clarida, de violar “las leyes, normas, reglamentos, o políticas” de la Fed. Bialek se ha mantenido en silencio durante los últimos 19 meses sobre el mayor sospechoso en el escándalo comercial, el expresidente de la Fed de Dallas, Robert Kaplan. (Vea nuestros informes: Robert Kaplan estuvo operando como un capo de los fondos de cobertura durante cinco años mientras era presidente de la Reserva Federal de Dallas; una docena de salvaguardias legales no lograron detenerlo y El presidente de la Reserva Federal de Dallas, Kaplan, estaba haciendo declaraciones audaces que movieron el mercado a los medios durante la crisis de 2020) ; el mismo año en que negoció decenas de millones de dólares en acciones y futuros del S&P 500).

Kaplan aparentemente siente que no tiene nada que temer de Bialek. Kaplan apareció en Bloomberg TV el 3 de mayo, dando consejos a la Fed sobre política monetaria.

Mark Bialek, Inspector General, Junta de la Reserva Federal

Al ser interrogado por el Senador Warren, Bialek reveló que su salario como Inspector General es de $377,800. Warren dijo que este es el salario más alto para cualquier empleado de la Junta de la Reserva Federal. Sin embargo, no es más alto que lo que ganan los presidentes de los 12 bancos regionales privados de la Reserva Federal. Por ejemplo, John Williams, el presidente de la Reserva Federal de Nueva York, donde la Junta de la Reserva Federal subcontrata en serie sus rescates de los megabancos de Wall Street, ganó $ 506,300 en 2020 según el Informe Anual 2020 de la Reserva Federal. Williams recibió un aumento en el salario a $ 513,400 según el Informe Anual 2021 de la Reserva Federal. (Consulte la Tabla G.12 en este enlace). El Presidente de los Estados Unidos y Comandante en Jefe, quien es elegido por el pueblo, gana $400,000.

El senador Warren y el senador Rick Scott (R-FL) sugirieron que tal vez Bialek esté recibiendo este alto salario como un incentivo para llevar una venda en los ojos perpetuamente sobre las irregularidades en la Reserva Federal. Scott dijo esto durante su interrogatorio a Bialek:

Senador Rick Scott en la audiencia del Senado el 17 de mayo de 2023

“Creo que hay 23.000 personas que trabajan en la Reserva Federal. No hay un informe que haya hecho desde 2011 que sepa de alguna persona que haya sido despedida; no hay nadie en la Junta que alguna vez haya hecho algo malo; no tenemos ninguna información, buena información, sobre lo que sucedió en estas transacciones bursátiles; y usted piensa que deberíamos estar felices de no tener un Inspector General independiente designado por el presidente. Esto no tiene ningún sentido. Y [la Reserva Federal] tiene un balance de $ 8,6 billones… Nombre otra agencia que tenga un balance tan grande en el gobierno federal”.

La Reserva Federal tiene un balance de 8,6 billones de dólares, resultado de sus programas de flexibilización cuantitativa (QE) en serie, en los que compra billones de dólares en títulos de deuda respaldados por el gobierno, creando una demanda que de otro modo no existiría, con el fin de reducir el interés. tasas para apuntalar una economía paralizada por crisis bancarias en serie.

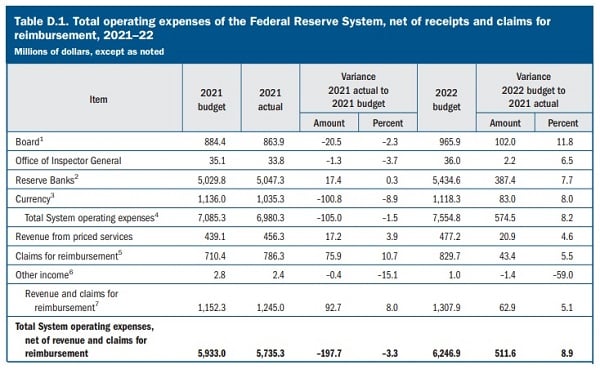

Si bien la Reserva Federal tiene un balance de $ 8,6 billones, en realidad tiene un presupuesto de gastos de $ 6,2 mil millones. (Consulte la Tabla D.1 a continuación del Informe anual de 2021 de la Fed. Las notas para el gráfico están disponibles en el Informe anual de 2021).

Ese presupuesto de $6,200 millones (combinado para los 12 bancos regionales y la Junta de Gobernadores de la Fed) incluye la pequeña cantidad de $36 millones para operar la Oficina del Inspector General que se espera controle las actividades de 23,000 personas.

Bialek testificó en la audiencia de ayer que tiene un personal total de 130 personas para investigar irregularidades en la Reserva Federal. El presupuesto de la Fed para 2022 le ofrece permitirle contratar a tres personas más.

No hay mejor visión de la cultura de la corrupción en la Fed que el tomo de 2018 de una de sus exanalistas bancarias, Carmen Segarra. Su libro, No conforme: un denunciante solitario expone a los gigantes de Wall Street, describe la cultura dentro del banco regional más grande de la Fed, la Fed de Nueva York, de la siguiente manera:

“…nada de lo que había visto durante mi década de trabajo legal me había preparado para lo que presencié en unos pocos meses en la Reserva Federal de Nueva York.

En esos meses descubrí un mundo desorientador lleno de pistas ocultas, donde la gente decía una cosa pero quería decir otra. Debajo de la imagen pública de la Reserva Federal se extendía una red de incompetencia, corrupción, mala gestión desenfrenada, secretos y mentiras. En la cultura del “trabajo falso” de la Fed, donde la supervisión era un título de trabajo, no un trabajo, lo más importante era controlar el proceso para servir al maestro final. La Reserva Federal de Nueva York no estaba simplemente fallando en detener a los bancos; en realidad estaba permitiendo su mal comportamiento”.

Fuente:

Pam Martens y Russ Martens, en Wall Street On Parade: The Banking Crisis Has Produced Extraordinary Testimony about Land Mines Lurking in the U.S. Banking System. 18 de mayo de 2023.