Un informe reciente, presentado por tres académicos en la reunión anual de bancos centrales en Jackson Hole, explica cómo el hecho de que los ricos sean cada vez más ricos presiona a la baja las tasas de interés, lo que los hace más ricos aún. Además, todo ese movimiento de capital de los más pobres (99%) hacia los más ricos (0,1%) está provocando una gran deflación para la gran mayoría de la sociedad, mientras ese mínimo porcentaje más rico disfruta de una tasa de inflación muy elevada en sus activos.

Por Robert Armstrong

¿Es un exceso de gente rica, y no de gente de mediana edad, lo que deprime los tipos de interés?

Mi expectativa de que no ocurriría nada de interés en la conferencia de la Reserva Federal en Jackson Hole resultó ser errónea. El discurso del presidente de la Reserva Federal, Jay Powell, fue aburrido, sin duda, pero tres académicos redimieron los procedimientos presentando un documento que los inversores harían bien en leer.

Sostienen que la principal fuerza que hace bajar los tipos de interés no es el cambio demográfico, sino la desigualdad de ingresos. Esto es importante para los inversores, porque la tendencia demográfica que (en teoría) ha presionado los tipos de interés está a punto de revertirse, mientras que la tendencia hacia una mayor desigualdad de ingresos parece estar fijada.

Atif Mian, Ludwig Straub y Amir Sufi coinciden con los partidarios de la visión demográfica, como los economistas Charles Goodhart y Manoj Pradhan (a cuya opinión he dedicado bastante espacio aquí), en que un factor clave para la caída de los tipos es el aumento del ahorro. El ahorro persigue la rentabilidad, así que cuando hay más ahorro y el mismo número de lugares donde colocarlo, las tasas de rentabilidad deben bajar.

Sin embargo, Mian, Straub y Sufi no están de acuerdo en la razón por la que hay cada vez más ahorros en circulación. No es porque la enorme generación del baby-boom esté envejeciendo y ahorrando más (una tendencia que cambiará de dirección pronto, cuando todos ellos se jubilen). Más bien se debe a que una porción cada vez mayor de la renta nacional va a parar al decil más alto de los ingresos. Como una persona sólo puede consumir una cantidad, los pocos ricos tienden a ahorrar gran parte de estos ingresos en lugar de gastarlos. Esto empuja los tipos a la baja directamente, cuando esos ahorros se invierten, haciendo subir los precios de los activos y bajando los rendimientos; e indirectamente, al minar la demanda agregada.

¿Por qué todo el dinero que los ricos inyectan en los mercados no se convierte, en última instancia, en inversión productiva, ya sea en el país o en el extranjero? Es una pregunta complicada. Para los fines actuales, basta con señalar que esto no sucede: los ahorros de los ricos estadounidenses reaparecen, en cambio, como deuda, debida por el gobierno o por los hogares estadounidenses de menores ingresos. (En otro artículo, MS&S han señalado que esto significa que la elevada proporción de ingresos que va a parar a los ricos perjudica la demanda agregada de dos maneras: los ricos tienen una menor propensión marginal al consumo, y los gobiernos y los no ricos se ven obligados a desplazar dólares del consumo al servicio de la deuda. Desde el punto de vista económico, una gran desigualdad es un verdadero aguafiestas).

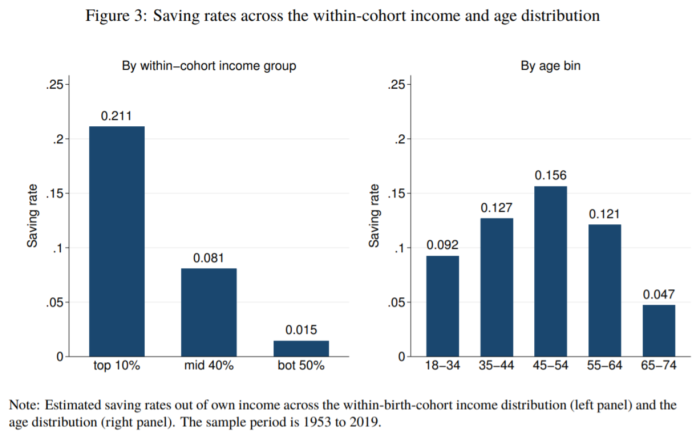

MS&S prefiere la explicación de la desigualdad por dos razones. Utilizando datos de la Encuesta de Finanzas de los Consumidores de la Fed (que se remonta a 1950) muestran que las diferencias en las tasas de ahorro son mucho mayores dentro de cualquier cohorte de edad que entre cohortes de edad. Es decir, el ahorro aumenta más rápido porque los ricos son cada vez más ricos, no porque los baby boomers se hagan mayores. Vea estos gráficos:

El eje Y de ambos gráficos muestra el ahorro como proporción de los ingresos. El gráfico de la izquierda muestra que el 10% de los hogares más ricos ahorra mucho más que los demás, y mucho más (proporcionalmente) que todas las personas de 45 a 54 años, la cohorte de edad que más ahorra, como se ve en la derecha.

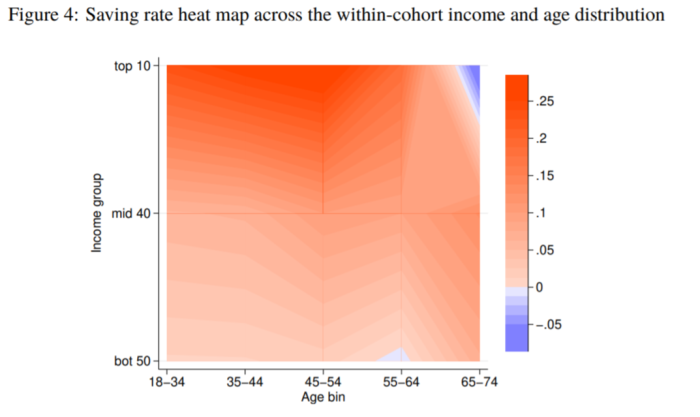

Otra forma de visualizar el mismo punto. He aquí un mapa de calor que relaciona las tasas de ahorro (mostradas en color) con el decil de ingresos (eje Y), por un lado, y la cohorte de edad (eje X), por otro:

A medida que se avanza de izquierda a derecha en ese gráfico, moviéndose a través de las cohortes de edad, no hay un gran cambio de color. Los tonos rojos oscuros (es decir, las tasas de ahorro elevadas) se concentran en la parte superior, con las personas más ricas de cada cohorte.

Este efecto es dramático y supone un cambio realmente importante. En los últimos 20 años, el decil superior se ha llevado un tercio más del ahorro nacional, en comparación con el periodo anterior a 1980:

Estimamos que entre 3 y 3,5 puntos porcentuales más de la renta nacional fueron ahorrados por el 10% superior de 1995 a 2019 en comparación con el período anterior a la década de 1980. Esto representa entre el 30 y el 40% del ahorro privado total de la economía estadounidense entre 1995 y 2019.

La segunda razón para pensar que el aumento de la desigualdad es una mejor explicación para el aumento del ahorro es que la desigualdad ha aumentado de forma constante durante el período en que las tasas han disminuido, es decir, desde aproximadamente 1980. Por el contrario, la parte de la renta nacional obtenida por las personas de mediana edad que ahorran mucho ha subido y bajado a medida que los baby boomers han envejecido y han empezado a jubilarse. Es decir, la desigualdad tiene una correlación mucho más estrecha con las tasas que la demografía. De hecho, MS&S sostienen que los datos del SCF muestran que no hay correlación alguna entre las tasas de ahorro globales y la parte de los ingresos obtenidos por las personas de mediana edad.

¿Qué dirían Goodhart y Pradhan en respuesta? No pretendo responder por ellos, pero me llaman la atención dos cosas. Una es que MS&S se centran sólo en los datos de EE.UU., y G&P insisten en que, dado que el capital y la capacidad productiva se mueven a través de las fronteras, hay que observar el panorama mundial. Japón, por ejemplo, no ha experimentado un descenso de los tipos ni un aumento de la inflación a medida que envejecía. Ha sido capaz de mantener los precios bajos trasladando la capacidad productiva a China. En segundo lugar, G&P cree que el ahorro es sólo una parte del panorama; la oferta de trabajadores también es importante.

Dejo a los mejores economistas la tarea de resolver la lucha entre los partidarios de la demografía y la desigualdad, pero diré que encuentro convincente el punto de vista de MS&S. Pero quién tiene más razón va a ser sin duda importante para los inversores, porque los dos bandos discrepan sobre la trayectoria más probable de los tipos de aquí en adelante.

Una nota más. Creo que si MS&S tiene razón, las implicaciones políticas son particularmente desagradables. La desigualdad, en su opinión, se autoperpetúa, con un bucle de retroalimentación que pasa por los tipos bajos. El exceso de ahorro de los ricos hace bajar los tipos; los tipos bajos hacen subir los precios de los activos; los ricos se hacen aún más ricos. Muchos gobiernos están aplicando políticas monetarias que, con toda probabilidad, hacen que esta rueda de la fortuna gire más rápido. ¿Durante cuánto tiempo van a tolerar esto las personas que se encuentran fuera de esta máquina de la riqueza, la mayoría de los votantes? Esto me parece aún más desagradable que el conflicto intergeneracional que cabría esperar si G&P tiene razón (con los ancianos luchando por mantener la red de seguridad social en su lugar, mientras la gente en edad de trabajar lucha contra los impuestos cada vez más altos).

Aquellos de nosotros que poseemos algunos activos, y que por ello nos ha ido bien en las últimas décadas, deberíamos reflexionar sobre ello.

La FAO registra precios máximos de alimentos en casi una década —lo que está por venir

Fuentes:

Robert Armstrong, en Financial Times: The rich get richer and rates get lower.