COVID-19 y dinero de helicóptero: La punta de lanza geopolítica que conducirá a la hiperinflación. A medida que Estados Unidos y el Reino Unido adoptan un enfoque cercano a la guerra, con niveles intrusivos de intervención en la vida social para detener las infecciones por Covid-19, estos gobiernos han propuesto rescates masivos al ya inminente colapso económico de la burbuja de todo, cuya implosión se disparó con el brote de coronavirus y se le atribuye a este, aunque la realidad es que el colapso ya era inminente desde mucho antes —como hemos venido documentando durante los último años. ¿Cuáles serán pues las implicaciones de el rescate a través de la inyección de dinero de helicóptero a la economía? La respuesta de la política económica al coronavirus se parece mucho a la última crisis financiera. El dinero de helicóptero empeoraría mucho la crisis del coronavirus. Para avivar el debate, los estrategas del Deutsche Bank, Oliver Harvey y Robin Winkler, han publicado un informe que cubre los dos aspectos del debate sobre el dinero del helicóptero, que finalmente ha regresado con la “moneda de un billón de dólares” bajo el brazo, una estupidez histórica que no hará más que recordarle a la población que el dinero, como cualquier otra construcción de consenso, es solo una ilusión y depende de la “fe y el crédito” y una cada vez más grotesca dependencia a trucos descarados como acuñar monedas de platino para “rescatar al mundo”. Así, nos centraremos a continuación en una captura precisa sobre cómo funciona realmente el dinero o el crédito y sobre lo que sucederá a corto plazo: la hiperinflación.

A primera vista, los rescates parecen sensatos y apropiados. Pero ¿qué es lo que se está rescatando? Bueno, los mercados financieros, por supuesto; pero…casi todo también: Boeing, la industria del petróleo de esquisto de EE.UU., las aerolíneas, la industria del turismo, y a todos los ciudadanos de EE.UU., enviándoles un cheque de $ 1,000 ó $ 2,000 esta semana, y quizá hasta una vez por mes, como se discute en Washington DC.

¿Pero cómo es que, de pronto, todo ese dinero se encuentra disponible de repente, justo cuando se nos ha dicho repetidamente —a raíz de la crisis de 2008— que la austeridad debe ser la única respuesta a la crisis?

Bienvenidos a la “nueva ortodoxia” (en realidad no es nada nuevo: Francia lo intentó en el siglo XVIII cuando “imprimió” los Assignats). Llámese “dinero de helicóptero” o la “teoría monetaria moderna”, el principio es que si los gobiernos obtienen dinero de otra manera, está bien imprimirlo. El punto aquí es que el “dinero de helicóptero” (dinero conjurado de la nada: unidades vacías que no reflejan ningún valor económico real subyacente) es un gran cambio de paradigma.

Es el legado de 2008. Eso fue principalmente una crisis bancaria: la impresión de dinero parecía funcionar bastante bien, en opinión de las élites. La razón principal por la que esos “expertos” han pensado que la impresión de dinero funcionó a partir de 2008 fue porque los bancos centrales pudieron reflotar las burbujas de activos financierizados.

“Pero eso no fue un éxito, sino un fracaso”, comenta el gurú financiero, Peter Schiff. Fue un fracaso porque dio lugar a burbujas aún más grandes y a una deuda aún mayor, lo que precisamente nos ha preparado a todos para la crisis de hoy: porque estamos entrando en esta crisis sin herramientas reales para lidiar con el shock de la oferta.

En 2008, todo el mundo creía que la “impresión” de dinero era temporal, que los balances bancarios estaban todos engomados y que después la Reserva Federal podría normalizar las tasas de interés y reducir su balance. Esta vez nadie va a creer eso. Las deudas se dispararán, y serán deudas “para siempre”.

Sin embargo, para los responsables políticos de hoy, todo parece tan razonable, tan plausible: si la Reserva Federal inunda el sistema financiero con dinero, las tasas de interés pueden mantenerse en cero para siempre. Esto es muy compatible con la carrera de bienes raíces de Trump, basada en una deuda fácil y de bajo interés. Los gobiernos ahora pueden pedir prestado por cien años a cero interés; y los bancos pueden prestar furiosamente, ya que la Fed ha eliminado el requisito de que los bancos mantengan cualquier reserva contra sus préstamos (es decir, “imprimir” crédito más fácil para los favorecidos).

Mejor aún, los gobiernos pueden simplemente evocar el dinero de la nada (monetizando sus deudas): pueden usar estos fondos para rescatar a todos aquellos negocios y ciudadanos afectados negativamente por Covid-19, y convertirse en héroes. Bienvenido a la nueva “Ortodoxia”.

¿Cuál es la alternativa? Bueno, ese es el punto. La cosmovisión monetarista financierizada perseguida dogmáticamente durante las últimas décadas ha dejado la caja de herramientas con una sola herramienta (más dinero, más liquidez). Han llevado al mundo a este callejón sin salida monetarista. Seguirán haciendo lo mismo (liquidez y rescates), una y otra vez, y (según Albert Einstein), siempre esperando un resultado diferente y mejor. Pero no funcionará. No funcionará porque el problema no es la falta de liquidez. Es que las empresas no tienen nada que hacer, bajo bloqueo de infección. Es mejor que comprendamos las consecuencias de esta locura. Eso es todo.

Esta vez, la receta de 2008 no funcionará. Estados Unidos va a ser fuertemente golpeado. Y los estadounidenses apenas están despertando a este hecho.

Esta Nueva Ortodoxia no es más que un tiro desesperado de dados para mantener en alto el sistema hiperfinanciado occidental. La narrativa de “movilizados para la guerra” es un intento de justificar las medidas autoritarias y el falso meme del rescate, pues nunca no hubo “dinero gratis” durante las guerras.

En la crisis de 2008/9, el público estaba desconcertado: el mundo financiero parecía demasiado arcano para comprenderlo completamente. Solo más tarde, se apreció que los bancos estaban siendo salvados al “socializar” sus errores y pérdidas. Estas pérdidas se “socializaron”, es decir, se transfirieron al balance público y se le dijo al público que esperara austeridad, y redujeron los sistemas de salud y bienestar para pagar todos estos rescates financieros de 2008.

Esta vez, no son tanto los bancos, sino las corporaciones y su deuda “basura” lo que las autoridades esperan preservar en aspic (al igual que los bancos, antes). En términos simples, se le permitirá a las empresas sobre apalancadas endeudarse aún más mediante préstamos ahora respaldados por el gobierno federal de los EE.UU.

Falta ver si un público mejor informado estará tan de acuerdo en que Boeing merece un rescate de $ 60 mil millones, después de gastar todo su efectivo en la recompra de sus propias y en el pago de grandes dividendos acciones en los últimos años. Se puede argumentar que si el dinero simplemente se imprime, los recortes de austeridad pueden no ser necesarios. Pero imprimir dinero diluye el potencial de compra subyacente del dinero que había existido antes de la dilución. Es decir, es el 60% quien finalmente pagará el costo, nuevamente. La nueva austeridad será una transferencia encubierta de riqueza a través de la dilución del potencial de compra de las personas.

Como señala Schiff, la inflación monetaria “probablemente no sea solo el peor de los casos, es probablemente el escenario más probable … las leyes de la economía se aplican aquí como lo hicieron en la República Alemana de Weimar, o en Zimbabwe, o en Venezuela. Si seguimos la misma política monetaria y fiscal que ellos, vamos a recibir el mismo resultado monetario que ellos (hiperinflación)”.

Todo esto puede parecer un argumento un tanto enrarecido para algunos, pero las implicaciones (tanto políticas como geopolíticas) son enormes. Este enfoque económico en tiempos de guerra, por sí mismo, no traerá un cambio radical a nuestro mundo institucional neoliberalizado, ni lo reformará. Esa ventana se cerró después de 2008. La realidad hoy en día es que “tocar” el sistema ahora podría inducir una deflación de la deuda, una perspectiva que realmente aterroriza al establishment, además de la inminente recesión del shock de oferta.

Estamos atrapados por los errores de los Banqueros Centrales: no es de extrañar que las autoridades estén tratando de encender una atmósfera de guerra para decir que “el dinero de helicóptero” está bien. “Es tiempo de guerra”. Y probablemente pronto ordenarán a los militares que salgan a las calles. Decir lo que está escrito aquí, pronto se considerará como “propaganda enemiga”.

El efecto de una economía de comando de guerra no será arrastrar a la sociedad o la economía a un nuevo rumbo, sino más bien, reubicarla en los viejos surcos. ¿Alguien creerá que en esta nueva era de “economía de mando”, los rescates y las líneas de crédito dirigidas porelgobierno no se canalizarán principalmente a las élites políticas y a sus aliados?

Sin embargo, al igual que después de los sacrificios de dos guerras mundiales, hubo un estado de ánimo de “Nuevo Acuerdo” aparente entre la gente. Así fue también que a raíz de 2008 hubo llamados a reformar un sistema que afianzó al uno por ciento más rico; pero en cambio obtuvimos austeridad y un regreso a los negocios como de costumbre. La política fue diseñada deliberadamente para apuntalar el viejo sistema y hacer que funcione como antes. Reforma denegada.

Hoy en día, las personas están totalmente enfocadas en administrar sus vidas bajo el bloqueo de virus, pero el péndulo político ha estado oscilando marcadamente (la llamada política populista) contra lo que se percibe ampliamente como un “sistema manipulado” política y económicamente.

La pregunta es, en primer lugar, ¿tendrán éxito las acciones monetarias de los Estados Unidos? ¿Lograrán salvar el sistema financiero “como solía ser”?

#La llamada para el dinero del helicóptero

El término se refiere a dar dinero directamente a las personas como si arrojara efectivo a todos desde un helicóptero. Pero Schiff señala que cuando Milton Friedman (el padre de la economía monetarista) acuñó el término, lo pensó como una broma:

“Lo estaba usando como un ejemplo de lo que no debía hacer: sobre por qué el estímulo monetario keynesiano no funciona. Dijo que es una idea loca y estúpida … Porque tirar dinero desde helicópteros no hace nada. Es solo inflación. Simplemente hace que los precios suban”.

Y, en segundo lugar, ¿este enfoque, que de todos modos no funciona, a medida que los mercados continúan implosionando, provocará una oposición más concertada al exceso financiero y la desigualdad, en todas sus diversas formas? ¿La demanda de reforma del sistema neoliberal se volverá imparable? ¿Quizás el “espíritu comunitario” de sufrir el virus juntos no será tan tolerante con los líderes que no han tomado las medidas adecuadas para detener la propagación de la infección, de manera oportuna?

La “guerra” del Covid-19, leyenda de cobertura de la “guerra” para salvar la economía, jugará un papel clave en la configuración del futuro geopolítico. Suficiente gente ya ha comentado sobre el sentimiento comunal y nacional generado por el coronavirus. Aquí en Italia, los italianos se sienten mucho más vinculados, con empatía, como si estuvieran luchando contra un enemigo común —y de alguna manera lo están.

Este sentimiento de Euro sauve qui peut (cada país en sí mismo) es palpable y no se limita a aquellos que se encuentran fuera de las fronteras de la UE, como cuando el presidente serbio (reaccionando amargamente ante las noticias de que la UE había impuesto una prohibición de exportación de equipos como como máscaras y batas para proteger a los trabajadores médicos), dijo: “La solidaridad internacional no existe. La solidaridad europea no existe”, a lo que la mayoría de los italianos habrían respondido que la única ayuda para Italia llegó de China.

Es el regreso del estado-nación. Covid-19 cambiará el curso de la política italiana y determinará, de manera significativa, el futuro de la UE. Seamos claros: los EE. UU. y el Reino Unido solo pueden hacer esas ofertas de liquidez vertiginosa y rescates, porque “imprimen” dinero. Controlan su propia oferta monetaria, sus déficits y, en un grado mucho menor, tienen cierto margen sobre las tasas de interés. Los estados de la UE no. Y las discusiones sobre la mitigación financiera de la UE para Covid-19 ‘estafarán’ las instituciones y la unidad de la UE, tal vez hasta el punto de ruptura.

Y esta actitud más general de sauve qui peut y falta de empatía probablemente no se siente en ninguna parte más profundamente que en China. Más aún, incluso que Italia. China ha sido denigrada, particularmente en Estados Unidos, de una manera que muchos chinos sienten fronteras con el racismo. Pepe Escobar ha escrito:

“Entre la miríada de efectos geopolíticos devastadores del coronavirus, uno ya es gráficamente evidente. China se ha reubicado. Por primera vez desde el comienzo de las reformas de Deng Xiaoping en 1978, Beijing considera abiertamente a los Estados Unidos como una amenaza, como lo afirmó hace un mes el Ministro de Relaciones Exteriores Wang Yi en la Conferencia de Seguridad de Munich durante el pico de la lucha contra el coronavirus”.

“Beijing está modelando cuidadosamente, de manera incremental, la narrativa de que, desde el comienzo del ataque de coronovirus, los líderes sabían que estaba bajo un ataque de guerra híbrido. La terminología de Xi es una pista importante. Dijo, en el expediente, que esto era guerra. Y, como contraataque, se tuvo que lanzar una ‘guerra popular’.”

Europa y EE.UU. enfrentarán un eje chino-ruso muy diferente a raíz del Coronavirus. Se han quitado los guantes. Y Europa será la primera en sentir el efecto: no más prevaricación del euro. Es decir, no más ‘un pie adentro’ en las relaciones con China.

Rusia y China entienden bien que el dinero de helicóptero y los rescates “impresos” sin paralelo marcan el cambio de juego. Por ahora, el dólar estadounidense se está disparando a demanda de los estados que ven colapsar sus propias monedas, pero que han tomado préstamos en dólares, y ven que esos préstamos en dólares se vuelven sorprendentemente más costosos, día a día.

Pero los bancos centrales del G7 finalmente tendrán que luchar contra el monstruo de la inflación que se desatará con su “teoría de helicóptero”. La confianza en el dólar disminuirá, a medida que se hagan más y más “caídas” de helicóptero en dólares. Las tasas de interés aumentarán y la deuda basura occidental se volverá tóxica e insostenible a tasas más altas.

En una palabra, el mundo verá que los Estados Unidos son mucho menos poderosos y menos competentes de lo que las apariencias han proyectado.

¿Se acerca el momento del reseteo monetario global? Conforme el dólar pierde su brillo, el presidente Vladimir Putin debe estar reflexionando mucho.

Deutsche Bank: El dinero de helicóptero será ‘desastroso’ y nos llevará a una hiperinflación, hay que comprar oro

Ahora que el dinero de helicóptero finalmente ha llegado, y extrañamente ha traído consigo la estupidez histórica conocida como “moneda de un billón de dólares”, que no hace más que recordarle a la población que el dinero, como cualquier otra construcción de consenso, es solo una ilusión y depende de la “fe y el crédito” y una cada vez más grotesca dependencia de trucos descarados como acuñar monedas de platino para rescatar al mundo: las discusiones sobre lo que el final monetario están a punto de derretirse bajo el calor candente.

En parte para avivar este debate, sin juego de palabras, están el estratega del Deutsche Bank, Oliver Harvey, y Robin Winkler, quienes han publicado un informe que cubre los dos aspectos del debate sobre el dinero del helicóptero. Nos centraremos en el que captura con precisión sobre cómo funciona realmente el dinero o el crédito y sobre lo que sucederá a corto plazo: la hiperinflación.

Para todos aquellos que tengan curiosidad por sabe cómo se ve el final hiperinflacionario, lo presentamos a continuación, a cortesía de Oliver Harvey de Deutsche Bank.

El dinero de helicóptero empeoraría mucho la crisis del coronavirus.

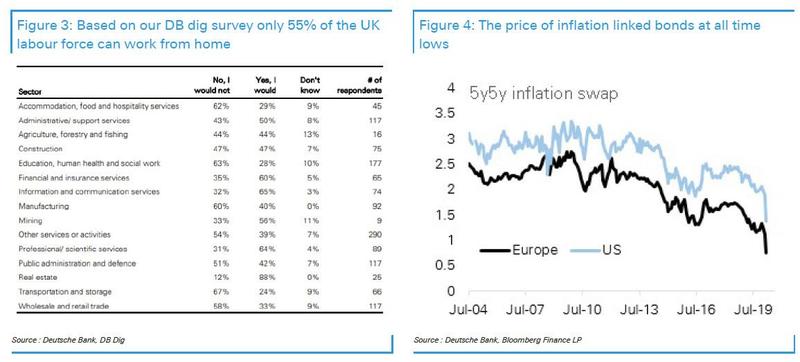

La respuesta de la política económica al coronavirus se parece mucho a la última crisis financiera. Los bancos centrales han respondido con liquidez para el sector privado a través de líneas de intercambio con bancos y compras de papel comercial de empresas y han reducido el costo del dinero mediante recortes de tasas de interés y emisión cuantitativa. Los gobiernos están anunciando paquetes fiscales considerables que proporcionarán a las empresas y hogares inyecciones directas de efectivo. Hoy, por ejemplo, el gobierno alemán prometió 100 mil millones de euros, o 3% del PIB. Estados Unidos ha anunciado un estímulo fiscal de tamaño similar. Algunos han pedido que el gobierno vaya más allá y actúe como comprador de último recurso para las empresas.

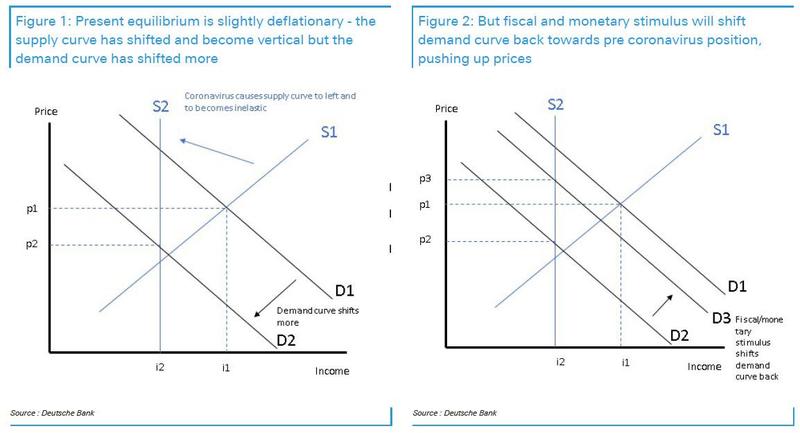

El problema es que esta crisis es muy diferente a la de 2008, o de hecho, de 1929, donde se escribió gran parte del macro libro de jugadas de hoy. 2008 fue un choque de demanda clásico causado por una pérdida de confianza en el sector bancario. En un choque de demanda, las herramientas fiscales y monetarias deben usarse agresivamente para recuperar la confianza. En la formulación clásica de Paul Krugman de la Cooperativa Washington Baby Sitters, por ejemplo, a los posibles cuidadores de niños les preocupaba agotar su suministro de fichas de cuidado de niños para salir porque las oportunidades de cuidado de niños eran cada vez más escasas. Esto condujo a una mayor escasez en las oportunidades de cuidado de niños. El ciclo solo se rompió cuando la Cooperativa emitió más fichas de cuidado de niños, lo que llevó a las niñeras a sentirse seguras de gastarlas nuevamente. Esta es una clara analogía de cómo ayuda el estímulo monetario durante una crisis crediticia.

Sin embargo, el coronavirus no es un shock de demanda. Es ante todo un shock de oferta que ahora se está extendiendo a la demanda. Inicialmente, los consumidores no se mantenían alejados de las tiendas y restaurantes porque les preocupaban sus perspectivas económicas futuras, sino porque los gobiernos les decían que se quedaran en casa. Las vacaciones no se cancelan para apuntalar las finanzas de los hogares, sino porque los países han cerrado sus fronteras. Los trabajadores no han sido despedidos de las fábricas debido a pedidos insuficientes, sino porque los empleadores están preocupados por el riesgo de propagación de enfermedades. Por supuesto, es cierto que el desempleo masivo causado por estas medidas dará como resultado una caída dramática en la demanda agregada. También es cierto que los efectos en la confianza causados por tales medidas pueden resultar en el acaparamiento de efectivo por parte de los hogares y las empresas; de hecho, tal comportamiento es evidente en los mercados en este momento. Pero esta es la respuesta de segundo orden a un choque de primer orden para la oferta agregada.

Comprender esto tiene implicaciones muy importantes para la respuesta política al coronavirus. Debería preocuparnos que los responsables políticos y académicos piensen que proporcionar un estímulo masivo es la solución. Esto se debe a que los formuladores de políticas parecen estar intentando cambiar la demanda a donde estaba hace un par de meses, al mismo tiempo que mantenían la oferta fija. Para decirlo de otra manera, si el gobierno trata de mantener el gasto en los niveles de antes de que comenzaran los bloqueos, al mismo tiempo que mantiene los bloqueos en su lugar, simplemente habrá más dinero persiguiendo después significativamente menos bienes y servicios. El resultado de esto será la inflación, y por mucho.

Aquellos preocupados por la deflación podrían argumentar que, dadas las sombrías perspectivas económicas, los trabajadores y las empresas terminarán ahorrando dinero en efectivo. Pero el ahorro tiene que ver con las expectativas. En el momento en que la gente crea que los precios comenzarán a aumentar en las tiendas de bienes esenciales, los trabajadores comenzarán a gastar esos folletos. A menos que el volumen de bienes y servicios disponibles para comprar aumente nuevamente, esto a su vez se traducirá directamente en precios más altos.

Se puede hacer una observación similar sobre el mercado laboral. Hay una cantidad limitada de trabajos que se pueden hacer desde casa. Según nuestra encuesta de excavación de Deutsche Bank, por ejemplo, se sugiere que solo el 55% de los trabajadores podrán trabajar desde casa (figura 3). Esto significa que el coronavirus ha restringido el suministro de mano de obra. Mantener a los empleados en sus trabajos y pagarles los mismos salarios, por no hacer nada, como ha sugerido el gobernador del Banco de Inglaterra, dará como resultado un aumento masivo en los costos laborales unitarios. Presumiblemente, el gobierno compensará a los empleadores por hacerlo. Pero nuevamente, este dinero tiene que ir a algún lado, es decir, precios más altos. En efecto, ha habido un gran cambio al alza en la curva de Phillips.

Dos advertencias son importantes. Como el coronavirus ha creado una crisis crediticia masiva debido a la repentina evaporación de los ingresos corporativos, es apropiado que el gobierno proporcione suficiente liquidez a las empresas para mantenerlas a flote durante la crisis. Estas empresas eran rentables antes de que se impusieran restricciones y pueden volver a serlo cuando finalmente se levanten. Del mismo modo, está justificado que el gobierno mitigue el impacto en el nivel de vida de los desempleados recientes mediante el pago de beneficios. Como reconocimos, es probable que el shock a la demanda haya sido mayor que el shock a la oferta en esta etapa.

Lo que sería desastroso es que los gobiernos se embarcaran en un programa de gastos al estilo New Deal a través de financiamiento monetario en un momento en el que imponen restricciones estrictas de oferta a la economía. El resultado puede ser hiperinflación y terminar haciendo más daño al nivel de vida de las personas que nada.

A raíz de la crisis financiera de 2008, aquellos que advirtieron sobre los riesgos inflacionarios de la emisión cuantitativa y la expansión fiscal se vieron en dificultades por la mayoría de los economistas profesionales, y con razón. Predijeron que la inflación resultaría de una expansión de la base monetaria cuando la economía sufriera un déficit en la demanda agregada. Quizás marcados por su experiencia, o tal vez debido a la angustiosa tragedia humana que se está desarrollando actualmente, han estado notablemente callados esta vez. Eso es lamentable porque, como dice el refrán, los políticos siempre resuelven la última crisis.

Nos preocupa que el verdadero dolor del comercio para los mercados y la economía sea el esperado retorno de la inflación.

Una buena cobertura sería comprar oro, así como bonos vinculados a la inflación en los EE.UU. y la zona del euro, que actualmente se cotizan en mínimos históricos.

La ‘Curva Triple’ de LaRouche muestra el próximo crac financiero

Fuentes:

Strategic Culture — ‘Helicopter Money’: This Is the Game-Changer Geo-Politically.

Zero Hedge — Deutsche Bank: Helicopter Money Will Be “Disastrous” And Will Lead To Hyperinflation, “Buy Gold”.